กองบรรณาธิการ

03 March 2025

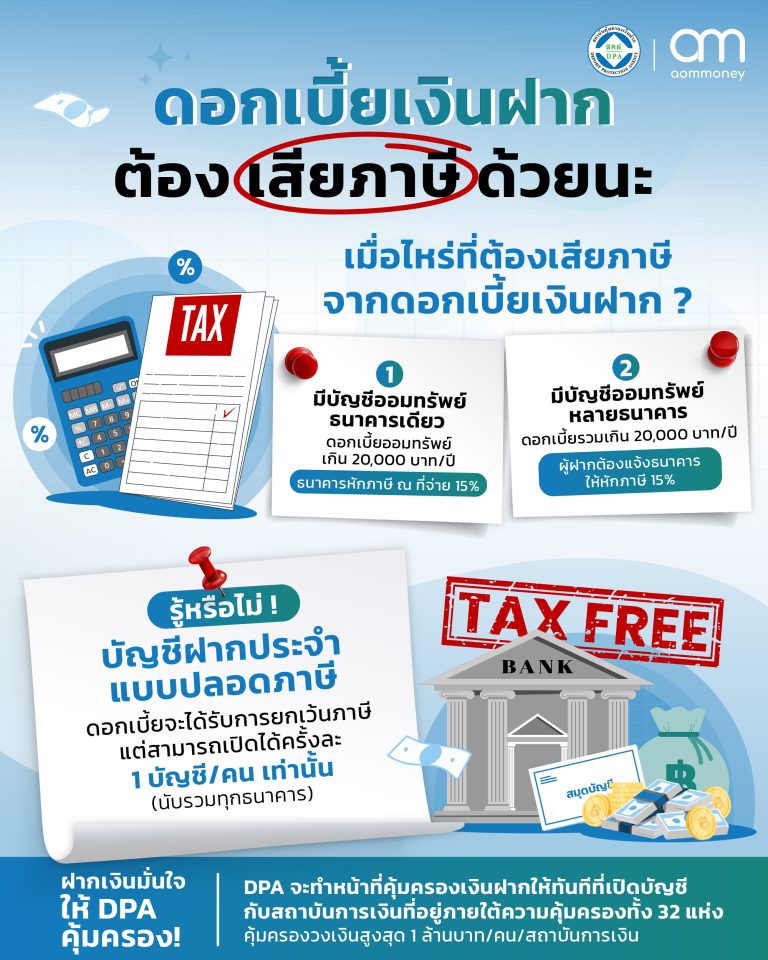

รู้หรือไม่? ดอกเบี้ยเงินฝากต้องเสียภาษี!

การฝากเงินกับธนาคารเป็นทางเลือกสำหรับใครก็ตามที่กำลังมองหาวิธีการออมเงินที่ปลอดภัย แถมได้รับดอกเบี้ยเป็นผลตอบแทนอีกด้วย แต่หลายคนอาจไม่ทราบว่า ดอกเบี้ยที่ได้รับนั้นต้องเสียภาษี แล้วเราจะรู้ได้อย่างไรว่าเมื่อไหร่ต้องเสียภาษี? มาหาคำตอบไปพร้อมกัน!

❓จะรู้ได้อย่างไรว่าเมื่อไหร่ที่ต้องเสียภาษีจากดอกเบี้ยเงินฝาก?

1. หากได้รับดอกเบี้ยจากบัญชีออมทรัพย์รวมทุกบัญชีจากธนาคารแห่งเดียวกันเกิน 20,000 บาทในปีภาษีนั้น ธนาคารมีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย 15% และนำส่งกรมสรรพากรต่อไป

2. หากมีการฝากออมทรัพย์หลายธนาคารและมีดอกเบี้ยรับรวมกันทุกแห่งเกินกว่า 20,000 บาทในปีภาษีนั้น ผู้ฝากมีหน้าที่แจ้งแก่ธนาคารผู้จ่ายดอกเบี้ย เพื่อให้ดำเนินการหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรต่อไป

💰 ทำความรู้จักกับผลิตภัณฑ์เงินฝาก 5 ประเภท ปลอดภัย ความเสี่ยงต่ำ แถมได้ดอกเบี้ย

1. เงินฝากกระแสรายวัน

เป็นประเภทการฝากเงินที่ออกแบบมาเพื่อบริหารกระแสเงินสดในการทำธุรกรรมทางการเงินที่มีมูลค่าสูง เหมาะกับบริษัทหรือร้านค้า โดยสามารถสั่งจ่ายเช็คเพื่อชำระค่าสินค้าหรือบริการได้ สามารถทำธุรกรรมได้ไม่จำกัดจำนวนครั้ง แต่อาจมีค่าบริการหรือค่าธรรมเนียมการบริหารจัดการบัญชี ส่วนใหญ่แล้วบัญชีประเภทนี้จะไม่มีการจ่ายดอกเบี้ย หรือจ่ายดอกเบี้ยในอัตราที่ต่ำมากจนแทบไม่มีผลกระทบในเรื่องของภาษี

2. เงินฝากออมทรัพย์

เป็นบัญชีที่ไม่ได้กำหนดระยะเวลาในการฝาก-ถอน โดยจะใช้งานร่วมกับบัตร ATM หรือ บัตรเดบิต ซึ่งบัญชีประเภทนี้จะมียอดการฝากเริ่มต้นที่ไม่สูงนัก แต่จะให้ดอกเบี้ยต่ำ โดยจะคิดดอกเบี้ยเป็นรายวัน หรือรายเดือน เหมาะกับคนที่ต้องการออมเงินระยะสั้น มีสภาพคล่องไว้ใช้จ่ายรายเดือน

3. เงินฝากประจำ

เป็นบัญชีที่มีกำหนดระยะเวลาในการฝาก-ถอน ที่แน่นอน เช่น 3 เดือน 6 เดือน 1 ปี โดยจะมีอัตราดอกเบี้ยที่สูงกว่าการฝากแบบออมทรัพย์ โดยมีเงื่อนไขว่าต้องฝากให้ครบตามระยะเวลาที่กำหนด เหมาะกับคนที่มีเงินเย็น หรือคนที่ต้องการออมเงินระยะยาวที่ต้องการผลตอบแทนที่สูงกว่าการฝากออมทรัพย์

เงินฝากประจำยังมีรูปแบบของ “เงินฝากประจำปลอดภาษี” ซึ่งดอกเบี้ยจะได้รับการยกเว้นภาษี โดยมีเงื่อนไขการฝากตามที่ธนาคารกำหนด ไม่ว่าจะเป็น ฝากตามจำนวนเงินที่กำหนด หรือ ฝากตามระยะเวลาที่กำหนด โดย 1 คนจะเปิดได้ครั้งละ 1 บัญชี (นับรวมทุกธนาคาร)

4. บัตรเงินฝาก

คือเอกสารทางการเงินที่ธนาคารผู้รับฝากออกให้แก่ผู้ฝากเงิน โดยผู้ฝากจะได้รับเอกสารหรือบัตรรับฝากที่แสดงถึงจำนวนเงินที่ฝากและระยะเวลาการฝาก โดยทั่วไปจะมีระยะเวลาการฝากที่ชัดเจนและมักจะให้ผลตอบแทนในรูปของดอกเบี้ยที่คงที่ตลอดระยะเวลาที่กำหนด บัตรเงินฝากจึงเป็นทางเลือกสำหรับผู้ที่ต้องการผลตอบแทนที่แน่นอนจากการฝากเงินในระยะเวลาหนึ่ง

5. ใบรับเงินฝาก

ใบรับฝากเงินประจำ เป็นผลิตภัณฑ์เงินฝากที่มีความคล้ายกับเงินฝากประจำ คือมีระยะเวลาการฝากให้เลือกตามความต้องการใช้เงินโดยธนาคารจะออกใบรับเงินฝากประจำให้แก่ผู้ฝากตามยอดเงินฝากแต่ละยอดและจ่ายคืนเมื่อครบกำหนดระยะเวลา ซึ่งยิ่งมียอดการฝากสูงก็จะมีอัตราดอกเบี้ยที่สูงตามไปด้วย

💬 เช็กให้ดีเงินฝากของคุณปลอดภัยหรือเปล่า?

หลายคนอาจไม่เคยนึกถึงว่า หากธนาคารที่ฝากเงินไว้ประสบปัญหาถูกสั่งปิดกิจการลง เงินฝากของเราจะได้รับผลกระทบหรือไม่?

ไม่ต้องกังวลไปเพราะ สถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) มีหน้าที่คุ้มครองเงินฝากของคุณ ไม่ว่าผู้ฝากเงินจะเป็นบุคคลธรรมดา นิติบุคคล ชาวต่างชาติ ทันทีที่เปิดบัญชีเงินฝากกับธนาคารที่อยู่ภายใต้ความคุ้มครองจาก DPA โดยอัตโนมัติ ไม่มีค่าธรรมเนียมหรือค่าใช้จ่ายเพิ่มเติม หรือทำเรื่องเพิ่มเติมหลังจากเปิดบัญชี วงเงินคุ้มครอง 1 ล้านบาท ต่อคน ต่อธนาคาร เพื่อให้มั่นใจว่าเงินออมของคุณจะยังคงปลอดภัยได้เงินคืนแน่นอน!

📌ตรวจสอบผลิตภัณฑ์ทางการเงินที่ได้รับความคุ้มครองจาก DPA ได้ที่ : https://www.dpa.or.th/Protected-Financial-Products

📌 ตรวจสอบรายชื่อสถาบันการเงินที่ได้รับการคุ้มครองจาก DPA ได้ที่: https://www.dpa.or.th/Protected-Financial-Institutions

อย่าลืม! เช็กบัญชีเงินฝากของคุณวันนี้ เพื่อให้เงินออมของคุณคุ้มค่าที่สุด

#aomMONEY #DPA

#ดอกเบี้ยเงินฝาก #ภาษีดอกเบี้ยเงินฝาก

บทความนี้เป็น Advertorial

Tagged in

You might also like

โตไปกับ AI ด้วยหุ้นกู้ TRUE

ในโลกที่กำลังเปลี่ยนผ่านเข้าสู่ยุคปัญญาประดิษฐ์หรือ AI อย่างเต็มตัว เราเริ่มเห็นการนำเท...

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว