กองบรรณาธิการ

25 March 2025

เป้าหมายใหญ่ = เริ่มยาก, เป้าหมายมาก = ไม่ได้เริ่ม หลักการ “เก็บเงินหลักล้าน” ให้ได้ โดยเริ่มจาก ‘น้อย’ ไป ‘มาก’

ใครอยากมีเงินล้านยกมือขึ้น? การมีเงินล้านสำหรับใครบางคนโดยเฉพาะมนุษย์เงินเดือนอาจจะไม่ใช่เรื่องง่าย แต่ก็ไม่ยากจนเกินไป ถ้าวันนี้ท่านผู้อ่านเป็นคนหนึ่งที่ฝันอยากจะมีเงินล้านยามเกษียณ ลองมาดูครับว่าจะต้องเริ่มต้นทำอะไรบ้าง?

1. กำหนดเป้าหมาย “ออมเงินล้าน” ให้ชัดเจน

เริ่มต้นจากการตั้งเป้าหมายมี “เงินล้าน” การเก็บเงิน 1 ล้านแรกอาจจะเป็นเรื่องยากที่สุด แต่ถ้าทำได้ ล้านที่สอง ล้านที่สาม จะตามมา

เพื่อจะเก็บเงิน 1 ล้านได้ อาจจะต้องเริ่มต้นจากเป้าหมายเล็กๆ ก่อน เช่น ออมเงินหมื่นให้ได้ก่อน และถ้าออมเงินหมื่นสำเร็จ จากนั้นจึงตั้งเป้าออมเงินแสน

ถ้าออมเงินแสนสำเร็จ ค่อยๆ ขยับเป้าไปเรื่อยๆ เช่น 2 แสน 3 แสน 5 แสน 7 แสน และ 9 แสน เป็นต้น

2. เปลี่ยนสมการการออมเงินใหม่

บางคนต้องการสบายวันนี้ใช้เงินที่หาได้จนหมด หรือเอาเงินอนาคตมาใช้ ที่ผ่านมาเลยไม่มีเงินเก็บ นิสัยการใช้เงินในอดีต ทำให้รู้ว่าปัจจุบันเป็นอย่างไร และสามารถทำนายอนาคตได้

ดังนั้น ถ้าอยากเปลี่ยนอนาคตให้มีเงินล้าน ต้องเริ่มเปลี่ยนสมการการออมเงินใหม่ จากเดิมมีรายได้ ใช้ก่อนที่เหลือเก็บไม่มีให้เก็บ เปลี่ยนใหม่เป็นมีรายได้ ออมก่อน ที่เหลือค่อยใช้

สมการการเงินแบบเดิม:

รายได้ – ค่าใช้จ่าย = เงินออม

สมการการเงินแบบใหม่:

รายได้ – เงินออม = ค่าใช้จ่าย

- เริ่มต้น ออมเงินขั้นต่ำเดือนละ 1,000 บาท หรือ ถ้า 1,000 บาทไม่ได้ก็ออมเดือนละ 500 บาท

- ถ้าทำได้เดือนละ 1,000 บาท อนาคตอาจจะปรับเพิ่มเป็น 1,500 และ 2,000 บาทก็ได้ หรือ

- ออมอย่างน้อยเดือนละ 10% ของรายได้

- ออมผ่าน DCA (Dollar-cost averaging) หรือ การลงทุนแบบถัวเฉลี่ยต้นทุน เป็นการตัดบัญชีธนาคารอัตโนมัติ

3. เพิ่มระยะเวลาการออม

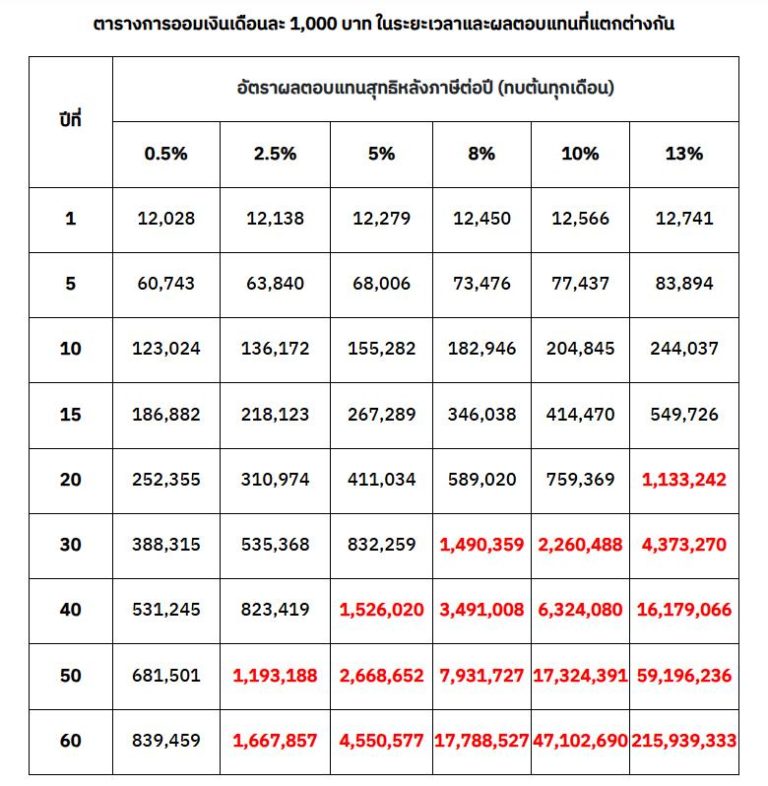

ถ้าออมเดือนละพัน ผลตอบแทนคาดหวังเฉลี่ย 8% ต่อปี ระยะเวลาลงทุนแตกต่างกัน จะได้รับเงินสะสมปลายทางจะแตกต่างกัน เช่น

- ถ้าออมเดือนละพัน เป็นระยะเวลา 5 ปี เงินต้น 60,000 บาท เงินสะสมจะได้ 73,476 บาท

- ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี เงินต้น 240,000 บาท เงินสะสมจะได้ 589,020 บาท

- ถ้าออมเดือนละพัน เป็นระยะเวลา 60 ปี เงินต้น 720,000 บาท เงินสะสมจะได้ 17,788,527 บาท

4. เพิ่มผลตอบแทนการออม

ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี และวางเงินให้ทำงานให้ถูกที่ เงินสะสมปลายทางจะแตกต่างกัน เช่น

- ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี ในออมทรัพย์ 0.5% เงินสะสมจะได้ 252,355 บาท

- ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี ในเงินฝากประจำ 2.5% เงินสะสมจะได้ 310,974 บาท

- ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี ในสหกรณ์ 5% เงินสะสมจะได้ 411,034 บาท

- ถ้าออมเดือนละพัน เป็นระยะเวลา 20 ปี ในหุ้น/กองทุนรวมตราสารทุน 13% เงินสะสมจะได้ 1,133,242 บาท

และถ้าเอาทั้ง 4 ข้อมารวมกัน ออมเดือนละพัน ผลตอบแทน 13% เป็นระยะเวลา 60 ปี เงินสะสมจะได้ 215,939,333 บาท กลายเป็นเศรษฐีร้อยล้านไปแล้ว

จากตารางจะเห็นว่าการมีเงินออมเป้าหมายเป็นเงินล้าน หรือระดับสิบล้าน ร้อยล้าน สามารถเป็นไปได้ โดยมีปัจจัยหลักที่สำคัญคือ ระยะเวลาการออมที่ยาวนานมากขึ้น และอัตราผลตอบแทนที่ได้จากเงินออมที่ไปลงทุน หากพอรับความเสี่ยงได้สูงขึ้นโอกาสที่จะได้รับผลตอบแทนที่สูงขึ้นเพื่อมาช่วยเสริมพลังเงินออมให้ถึงเป้าหมายมากขึ้นเร็วขึ้น

ดังนั้น การวางแผนออมเงินล้านเป็นเรื่องที่มีความสำคัญมากที่สุด คือ การสร้างวินัยการออมเงินเพื่อบรรรลุเป้าหมายที่ชัดเจน และควรที่จะต้องมองหาผู้เชี่ยวชาญ ที่ปรึกษาการเงิน นักวางแผนการเงิน หรือโค้ชการเงินเพื่อคอยแนะนำและวางแผนการเงินการลงทุนให้

สุดท้ายอยากจะฝากข้อคิดของบิลเกตต์ที่ว่า “ถ้าเราเกิดมาจนไม่ใช่ความผิดของคุณ แต่ถ้าเราจากโลกนี้ไปก็ยังจน นั่นแหละความผิดของเรา”

**ตารางการออมเงินเดือนละ 1,000 บาท ในระยะเวลาและผลตอบแทนที่แตกต่างกัน

เขียนโดย: คุณสุพรชัย กุลรัตน์ นักวางแผนการเงิน CFP®

Tagged in

You might also like

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

“QHHRREIT” กองทรัสต์โรงแรมคุณภาพ แบรนด์ “Centr...

ช่วง 1-2 ปีที่ผ่านมา หลังเกิดวิกฤตโควิด “การท่องเที่ยว” คือหนึ่งในภาคธุรกิจหลักที่ทำให้...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว