กองบรรณาธิการ

03 September 2024

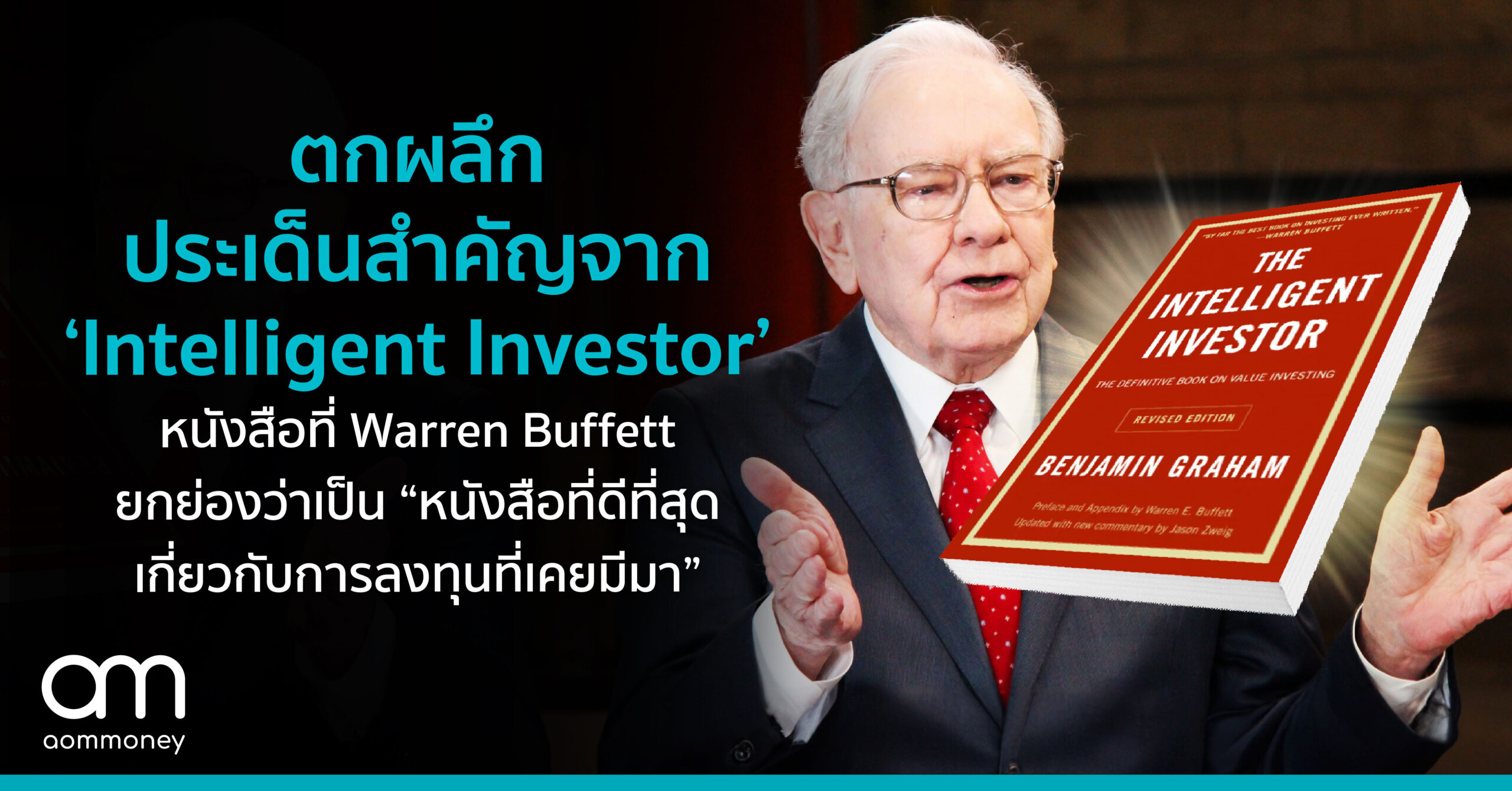

ตกผลึกประเด็นสำคัญจาก ‘Intelligent Investor’ หนังสือที่ Warren Buffett ยกย่องว่าเป็น “หนังสือที่ดีที่สุดเกี่ยวกับการลงทุนที่เคยมีมา”

![]() ตอนที่ เบนจามิน เกรแฮม (Benjamin Graham) เริ่มทำงานที่วอลล์สตรีทในปี 1914 การลงทุนส่วนใหญ่อยู่ในรูปแบบของพันธบัตรรถไฟ การซื้อขายหุ้นในบริษัทอย่างที่เรารู้จักในปัจจุบันจะอยู่ในแวดวงของคนวงในมากกว่าประชาชนทั่วไป และถูกมองว่าเป็นการลงทุนที่มีความเสี่ยงสูงเมื่อเทียบกับพันธบัตร (มุมมองนี้ยิ่งถูกตอกย้ำมากกว่าขึ้นหลังจากเกิดวิกฤตตลาดหุ้นในปี 1929 และภาวะเศรษฐกิจตกต่ำครั้งใหญ่ที่ตามมา)

ตอนที่ เบนจามิน เกรแฮม (Benjamin Graham) เริ่มทำงานที่วอลล์สตรีทในปี 1914 การลงทุนส่วนใหญ่อยู่ในรูปแบบของพันธบัตรรถไฟ การซื้อขายหุ้นในบริษัทอย่างที่เรารู้จักในปัจจุบันจะอยู่ในแวดวงของคนวงในมากกว่าประชาชนทั่วไป และถูกมองว่าเป็นการลงทุนที่มีความเสี่ยงสูงเมื่อเทียบกับพันธบัตร (มุมมองนี้ยิ่งถูกตอกย้ำมากกว่าขึ้นหลังจากเกิดวิกฤตตลาดหุ้นในปี 1929 และภาวะเศรษฐกิจตกต่ำครั้งใหญ่ที่ตามมา)

แต่ถึงอย่างนั้นก็ตาม เกรแฮมเชื่อมั่นว่าคนทั่วไปสามารถเข้าถึงการลงทุนอย่างชาญฉลาดได้โดยไม่ถูกตลาด (Mr.Market) ที่เต็มไปด้วยอารมณ์ชักนำ หากโฟกัสไปที่คุณค่าของบริษัท แทนที่จะเป็นการเก็งกำไรในหุ้น (ตามฉายาของเขา "บิดาแห่งการลงทุนแบบเน้นคุณค่า" นั่นแหละครับ)

![]() ในช่วงหลายทศวรรษที่ผ่านมา ชื่อเสียงของเกรแฮมก็โด่งดังมากขึ้นเรื่อยๆ เหตุผลใหญ่ๆ คงหนีไม่พ้นที่นักลงทุนที่ประสบความสำเร็จมากที่สุดในโลกคนหนึ่งอย่าง วอร์เรน บัฟเฟตต์ (Warren Buffett) ซึ่งเคยเป็นศิษย์ของเกรแฮมที่มหาวิทยาลัยโคลัมเบียมักจะพูดยกย่องเขาอยู่เสมอ ทั้งยังกล่าวถึงหนังสือ The Intelligent Investor ว่าเป็น "หนังสือที่ดีที่สุดเท่าที่เคยมีการเขียนเกี่ยวกับการลงทุน" อีกด้วย

ในช่วงหลายทศวรรษที่ผ่านมา ชื่อเสียงของเกรแฮมก็โด่งดังมากขึ้นเรื่อยๆ เหตุผลใหญ่ๆ คงหนีไม่พ้นที่นักลงทุนที่ประสบความสำเร็จมากที่สุดในโลกคนหนึ่งอย่าง วอร์เรน บัฟเฟตต์ (Warren Buffett) ซึ่งเคยเป็นศิษย์ของเกรแฮมที่มหาวิทยาลัยโคลัมเบียมักจะพูดยกย่องเขาอยู่เสมอ ทั้งยังกล่าวถึงหนังสือ The Intelligent Investor ว่าเป็น "หนังสือที่ดีที่สุดเท่าที่เคยมีการเขียนเกี่ยวกับการลงทุน" อีกด้วย

เกรแฮมลงมือเขียนหนังสือเล่มนี้ในช่วงที่มีความวุ่นวายทางการเมืองหลังสงคราม เขาเห็นว่าเป็นสิ่งสำคัญอย่างยิ่งที่จะต้องเน้นย้ำหลักการลงทุนที่ใช้ได้ผลโดยไม่คำนึงถึงการเปลี่ยนแปลงในสังคม รัฐบาล หรือความผันผวนอย่างมากในตลาด

หนังสือเล่มนี้กล่าวถึงความแตกต่างระหว่างการลงทุนและการเก็งกำไร ระหว่างราคาหุ้นที่มีการซื้อขายบนกระดานและมูลค่าที่แท้จริงหรือมูลค่าพื้นฐานของบริษัท วิธีการลงทุนแบบ "เน้นคุณค่า" นี้ต้องใช้มุมมองระยะยาว ความสามารถในการปิดเสียงรบกวนจากตลาดในระหว่างนั้น และมีความมั่นใจเพียงพอในทางเลือกการลงทุนของคุณที่จะไม่หวั่นไหวเมื่อเกิดการปรับฐาน ตลาดหุ้นตกหรือภาวะเศรษฐกิจถดถอย

นักลงทุนไม่ใช่นักเก็งกำไร

นักลงทุนไม่ใช่นักเก็งกำไร

คำว่า “Intelligent” หรือ “ความเฉลียวฉลาด” ในชื่อหนังสือสำหรับเกรแฮมแล้วไม่ใช่ความเฉลียวฉลาดแบบคนเจ้าเล่ห์หรือฉลาดแกมโกงแบบนั้น แต่เป็นคุณลักษณะของนักลงทุนที่มีมุมมองระยะยาว รักษาเงินต้นของตัวเอง ยึดหลักการลงทุนของตัวเองได้ในตลาดที่ขับเคลื่อนด้วยอารมณ์

เป็นคนที่มีความเฉลียวฉลาดในการตัดสินใจ มีเหตุผล มองภาพยาวๆ ไม่ใช่คนที่มองหากำไรอย่างรวดเร็ว

หนังสือเล่มนี้เขายังคงยึดมั่นกับความแตกต่างระหว่างการลงทุนและการเก็งกำไรที่กล่าวไว้ในหนังสือเล่มคลาสสิกก่อนหน้าที่เขาเขียน (Security Analysis) ที่บอกว่า "การลงทุนคือการดำเนินการที่เกิดขึ้นหลังจากการวิเคราะห์อย่างถี่ถ้วน ปลอดภัยต่อเงินต้นและให้ผลตอบแทนที่น่าพอใจ การดำเนินการที่ไม่เป็นไปตามข้อกำหนดเหล่านี้ถือเป็นการเก็งกำไร"

สำหรับการเก็งกำไรหรือ "การเทรด" เขาหมายเหตุว่าคุณอาจจะถูกหรือผิดก็ได้ ซึ่งถ้าผิดก็อาจกลายเป็นหายนะได้เลยทีเดียว แต่ในทางตรงกันข้าม นักลงทุนมองว่าตัวเองเป็นเจ้าของส่วนหนึ่งในธุรกิจขนาดใหญ่ โดยมองไปที่ผลลัพธ์และคุณภาพของการจัดการเป็นหลัก

เกรแฮมกล่าวว่าการเก็งกำไรอย่างชาญฉลาดนั้นมีอยู่จริง เพียงแต่มันจะเป็นอันตรายเมื่อคนที่คิดว่าตัวเองกำลังลงทุนทั้งที่จริงๆ แล้วกำลังเก็งกำไรอยู่นั่นแหละ

การซื้อหุ้นใดๆ ที่ทำอย่างรวดเร็ว เพราะไม่อยากตกรถหรือ "พลาดโอกาสที่ยิ่งใหญ่" มักจะเป็นการเก็งกำไรที่ขับเคลื่อนด้วยอารมณ์ของตลาดทั้งสิ้น

ช่วงเวลาเดียวที่นักลงทุนควรคำนึงถึงราคาของหุ้นและความผันผวนของตลาดคือตอนที่เลือกที่จะซื้อหุ้นที่จับตามองอยู่แล้วและสามารถซื้อได้ในราคาต่ำหากความรู้สึก (sentiment) ของตลาดเป็นขาลง หากนักลงทุนเริ่ม "ว่ายน้ำตามกระแสการเก็งกำไร" (โดยเฉพาะอย่างยิ่งในช่วงตลาดขาขึ้นเมื่อดูเหมือนว่าการทำเงินเป็นเรื่องง่าย) พวกเขาจะมองไม่เห็นบริษัทที่พวกเขากำลังลงทุนและมุ่งเน้นเฉพาะราคาหุ้นเท่านั้น

วิธีหาคุณค่า (Value)

วิธีหาคุณค่า (Value)

เกรแฮมสะท้อนว่าแนวโน้มระยะยาวของบริษัทสามารถเป็นได้เพียงการคาดเดาอย่างมีหลักการเท่านั้น หากแนวโน้มเหล่านั้นชัดเจนมากพอ ก็จะไปสะท้อนอยู่ในราคาหุ้นของบริษัทแล้ว นี่คือเหตุผลที่หุ้น "เติบโต" ส่วนใหญ่มักมีราคาแพง และเป็นเหตุผลว่าทำไมหุ้นที่เซ็กซี่ที่ทุกคนชื่นชอบ (หุ้นที่กำลังดังอยู่ในตอนนั้น) แทบจะหาโอกาสเข้าไปลงทุนแบบเน้นคุณค่าไม่ได้เลย

นั่นจึงเป็นสาเหตุที่ว่าทำไมเกรแฮมถึงมองว่าการลงทุนในบริษัทที่ไม่มีการคาดการณ์ที่น่าตื่นเต้นเป็นสิ่งที่ดีกว่า จะเรียกว่าเป็นบริษัท "น่าเบื่อ" ที่ถูกมองข้ามและมีมูลค่าต่ำกว่าที่ควรจะเป็นก็ได้

เขาสังเกตว่าเมื่อบริษัทสูญเสียพื้นที่ส่วนแบ่งในตลาดโดยรวม นักเก็งกำไรจะมองหุ้นของบริษัทนี้ทางด้านลบทันทีและตัดสินไปเลยว่ามันเป็นบริษัทที่ไม่มีอนาคตแล้ว อย่างไรก็ตาม นักลงทุนที่ชาญฉลาดจะเห็นว่านี่เป็นการตอบสนองที่เกินจริงมากเกินไป บริษัทยังคงขายสินค้า มีส่วนแบ่งตลาดบางส่วน และอาจฟื้นตัวได้ก็ได้

วิธีการสร้างความมั่งคั่งอย่างแท้จริงและยั่งยืนในตลาดหุ้นของเกรแฮมจึงไม่ได้มาจากการซื้อหรือขายหุ้น แต่มาจากการมีวินัยในการถือและเป็นเจ้าของหุ้นของบริษัทนั้นเอาไว้ รับเงินปันผลและรอให้การรับรู้มูลค่าของบริษัทสอดคล้องกับความเป็นจริง การทำเช่นนี้ต้องพึ่งพาความเข้มแข็งทางจิตใจในระดับหนึ่งเลยทีเดียว เหมือนดั่งที่เกรแฮมบอกว่า "การลงทุนอย่างชาญฉลาดเป็นเรื่องของวิธีคิดมากกว่าเทคนิค"

ส่วนเผื่อความปลอดภัย (Margin of Safety)

ส่วนเผื่อความปลอดภัย (Margin of Safety)

ความลับของความสำเร็จในการลงทุนคือสิ่งที่เกรแฮมเรียกว่า "ส่วนเผื่อความปลอดภัย" ในทางเทคนิค สิ่งนี้หมายถึงหลักฐานที่บ่งบอกว่าบริษัทมีรายได้สูงมากพอที่จะชำระดอกเบี้ยหนี้สินและค่าใช้จ่ายต่างๆ ได้ โดยเฉพาะอย่างยิ่งในกรณีที่ยอดขายหรือตลาดกำลังอยู่ในช่วงขาลงอย่างมีนัยสำคัญ

นักลงทุนที่ฉลาดมักมองหาช่องว่างความปลอดภัยนี้เสมอ เพราะการมีส่วนเผื่อนี้ช่วยให้นักลงทุนไม่จำเป็นต้องคาดการณ์อนาคตของบริษัทได้อย่างแม่นยำ นักเก็งกำไรมักไม่ให้ความสำคัญกับอัตราส่วนความปลอดภัย แต่นักลงทุนควรมองหาส่วนเผื่อนี้เสมอ เพราะเป็นหลักประกันความปลอดภัยในการลงทุน

เกรแฮมกล่าวว่าการลงทุนมีสองวิธี : วิธีการคาดการณ์ (predictive approach) หรือการคิดว่าบริษัทจะทำได้ดีแค่ไหนในตลาดที่อยู่โดยพิจารณาจากการจัดการ ผลิตภัณฑ์ และอื่นๆ และอีกคือวิธีการป้องกัน (protective approach) ที่ดูเฉพาะสถิติของบริษัท เช่น ความสัมพันธ์ระหว่างราคาขายและกำไร สินทรัพย์ และการจ่ายเงินปันผล นักลงทุนแบบเน้นคุณค่าชอบวิธีที่สองมากกว่าเพราะมันอยู่บนพื้นฐานของ "คณิตศาสตร์ ไม่ใช่การมองโลกในแง่ดี"

เกรแฮมแบ่งวิธีการลงทุนออกเป็นสองแบบ

เกรแฮมแบ่งวิธีการลงทุนออกเป็นสองแบบ

1. นักลงทุนแบบป้องกัน (Defensive Investor)

1. นักลงทุนแบบป้องกัน (Defensive Investor)

* แนะนำให้แบ่งเงินลงทุน 50% ในพันธบัตรคุณภาพสูงหรือบัญชีเงินฝากที่ให้ดอกเบี้ยเทียบเท่า

* อีก 50% ลงทุนในหุ้นของบริษัทขนาดใหญ่ที่มีฐานะการเงินมั่นคงและจ่ายเงินปันผลอย่างสม่ำเสมอ

* ราคาไม่เกิน 25 เท่าของกำไรต่อปี (ซึ่งโดยทั่วไปจะไม่รวมหุ้นเติบโตทั้งหมด)

* เมื่อตลาดดูเหมือนจะสูงเกินไปและมีความอันตราย คุณสามารถลดการลงทุนในหุ้นสามัญให้น้อยกว่า 50 เปอร์เซ็นต์ หรือในตลาดขาลง เพิ่มเป็นมากกว่า 50 เปอร์เซ็นต์เพื่อซื้อหุ้นดีราคาถูก

* สูตรนี้ช่วยป้องกันไม่ให้นักลงทุนถูกชักจูงด้วยความโกลาหลของตลาด แต่ในขณะเดียวกันก็เปิดโอกาสให้ได้รับผลตอบแทนที่สูงขึ้น

2. นักลงทุนแบบรุก (Aggressive Investor)

2. นักลงทุนแบบรุก (Aggressive Investor)

สำหรับนักลงทุนที่ต้องการผลตอบแทนสูงขึ้นและยอมรับความเสี่ยงได้มากขึ้น ต้องทุ่มเทเวลาและความพยายามให้กับการลงทุนของคุณมากขึ้นด้วย

* มองหาบริษัทที่มีประวัติการจ่ายเงินปันผลอย่างสม่ำเสมอย้อนหลัง 25 ปีขึ้นไป

* ไม่ลงทุนในบริษัทที่มีอัตราส่วนราคาต่อกำไร (P/E ratio) สูงกว่า 10

* วิเคราะห์รายงานประจำปีอย่างละเอียด แยกกำไรหรือขาดทุนที่เกิดขึ้นเพียงครั้งเดียวออกจากผลการดำเนินงานปกติ

* อย่าลงทุนใน "อุตสาหกรรม" แต่ให้ลงทุนในบริษัท ตัวอย่างเช่น เงินจำนวนมากถูกลงทุนในหุ้นการขนส่งทางอากาศในช่วงหลังสงครามและในช่วงทศวรรษ 1950 แต่ปัจจัยต่างๆ ทำให้อุตสาหกรรมโดยรวมมีผลประกอบการทางการเงินที่ไม่ดีนัก

คำแนะนำทั่วไปสำหรับนักลงทุน

คำแนะนำทั่วไปสำหรับนักลงทุน

![]() 1. หากต้องการให้ผู้อื่นจัดการเงินลงทุน ควรจำกัดกิจกรรมการลงทุนให้อยู่ในกรอบที่อนุรักษ์นิยม หรือต้องรู้จักผู้จัดการกองทุนเป็นอย่างดี

1. หากต้องการให้ผู้อื่นจัดการเงินลงทุน ควรจำกัดกิจกรรมการลงทุนให้อยู่ในกรอบที่อนุรักษ์นิยม หรือต้องรู้จักผู้จัดการกองทุนเป็นอย่างดี

![]() 2. ระวังคำแนะนำที่สัญญาว่าจะให้ผลตอบแทนที่สูงเกินจริง

2. ระวังคำแนะนำที่สัญญาว่าจะให้ผลตอบแทนที่สูงเกินจริง

![]() 3. ควรระมัดระวังในการรับคำแนะนำจากเพื่อนหรือญาติ เพราะ "คำแนะนำที่แย่มักมาฟรีๆ"

3. ควรระมัดระวังในการรับคำแนะนำจากเพื่อนหรือญาติ เพราะ "คำแนะนำที่แย่มักมาฟรีๆ"

บทสรุป

บทสรุป

แนวคิดหนึ่งของเกรแฮมที่ถูกกล่าวถึงอยู่บ่อยครั้งคือ "การลงทุนที่ชาญฉลาดที่สุดคือการลงทุนที่เหมือนการทำธุรกิจ" ซึ่งหมายความว่า :

![]() การลงทุนในหุ้นคือการเป็นเจ้าของส่วนหนึ่งของธุรกิจจริงๆ

การลงทุนในหุ้นคือการเป็นเจ้าของส่วนหนึ่งของธุรกิจจริงๆ

![]() ควรมุ่งเน้นที่ผลการดำเนินงานของบริษัท ไม่ใช่การเก็งกำไรจากความผันผวนของราคาหุ้น

ควรมุ่งเน้นที่ผลการดำเนินงานของบริษัท ไม่ใช่การเก็งกำไรจากความผันผวนของราคาหุ้น

![]() กฎการลงทุนที่เกี่ยวข้องกับธรรมชาติของมนุษย์มักไม่ล้าสมัย เช่น "ซื้อเมื่อคนส่วนใหญ่ (รวมถึงผู้เชี่ยวชาญ) มองในแง่ร้าย และขายเมื่อพวกเขามองในแง่ดีอย่างมาก" ทุกอย่างเปลี่ยนแปลง รวมถึงบริษัท กฎระเบียบ และเศรษฐกิจ แต่ผู้คนไม่เปลี่ยนแปลง และผู้คนคือสิ่งที่ขับเคลื่อนตลาด

กฎการลงทุนที่เกี่ยวข้องกับธรรมชาติของมนุษย์มักไม่ล้าสมัย เช่น "ซื้อเมื่อคนส่วนใหญ่ (รวมถึงผู้เชี่ยวชาญ) มองในแง่ร้าย และขายเมื่อพวกเขามองในแง่ดีอย่างมาก" ทุกอย่างเปลี่ยนแปลง รวมถึงบริษัท กฎระเบียบ และเศรษฐกิจ แต่ผู้คนไม่เปลี่ยนแปลง และผู้คนคือสิ่งที่ขับเคลื่อนตลาด

แนวคิดของเกรแฮมยังคงมีอิทธิพลต่อนักลงทุนทั่วโลกจนถึงปัจจุบัน โดยเฉพาะอย่างยิ่งผ่านทางลูกศิษย์ที่มีชื่อเสียงอย่างบัฟเฟตต์ผู้ซึ่งได้นำหลักการของเกรแฮมมาประยุกต์ใช้จนประสบความสำเร็จอย่างสูงในการลงทุนในทุกวันนี้

[ใครสนใจหนังสือเล่มนี้สามารถหาซื้อได้ตามแผงหนังสือทั่วไปครับ เล่มอาจจะหนาหน่อยแต่เป็นหนังสือคลาสสิกอีกเล่มที่นักลงทุนไม่ควรพลาด]

![]() ประวัติโดยย่อของเบนจามิน เกรแฮม (Benjamin Graham)

ประวัติโดยย่อของเบนจามิน เกรแฮม (Benjamin Graham)

* เกิดในปี 1894 ที่ลอนดอน และย้ายมาอยู่สหรัฐอเมริกาตั้งแต่ยังเป็นทารก

* เริ่มทำงานในวอลล์สตรีทตั้งแต่อายุ 20 ปี ในปี 1914

* ก่อตั้งบริษัทนายหน้า Graham-Newman Partnership

* สอนที่บัณฑิตวิทยาลัยบริหารธุรกิจ มหาวิทยาลัยโคลัมเบีย ตั้งแต่ปี 1928 ถึง 1957

* เขียนหนังสือสำคัญเกี่ยวกับการลงทุนหลายเล่ม เช่น "Security Analysis”, “The Interpretation of Financial Statements” และ "The Intelligent Investor"

Tagged in

You might also like

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

“QHHRREIT” กองทรัสต์โรงแรมคุณภาพ แบรนด์ “Centr...

ช่วง 1-2 ปีที่ผ่านมา หลังเกิดวิกฤตโควิด “การท่องเที่ยว” คือหนึ่งในภาคธุรกิจหลักที่ทำให้...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว