Dr.Nut

19 July 2023

กองทุนไหนดี ? …..ถ้าอยากลงทุนในช่วงดอกเบี้ยขาขึ้น

สวัสดีครับ นักลงทุนทุกท่าน กลับมาพบกันกับผมอีกครั้งในคลินิกกองทุนแห่งนี้ครับ วันนี้ผมจะมาเล่าให้ฟังว่าจะมีกองทุนไหนบ้างน้าาา ที่ลงทุนในช่วงที่ดอกเบี้ยกำลังปรับตัวสูงขึ้นแบบนี้ และเราจะรับมือหรือว่าตัดสินใจปรับพอร์ตของเราอย่างไรในช่วงเวลาแบบนี้กันครับ

เมื่อไม่กี่วันที่ผ่านมา (31 พ.ค. 2566) เราจะได้ยินข่าวจากทางธนาคารแห่งประเทศไทย หรือแบงค์ชาติว่ามีการปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% จาก 1.75% กลายเป็น 2.0% และมีแนวโน้มที่จะคงอัตราดอกเบี้ยแบบนี้ไปอีกสักระยะจนกว่าอัตราเงินเฟ้อจะอยู่ระดับที่ปกติ*

โดยทางธนาคารแห่งประเทศไทยได้ให้เหตุผลว่า เศรษฐกิจไทยกำลังฟื้นตัวอย่างต่อเนื่องจากภาคการท่องเที่ยว และการบริโภคภาคเอกชนที่ดีมากขึ้น นั่นก็หมายถึงการค่อย ๆ กลับมาเติบโตตามปกติหลังจากที่ประเทศไทยเราสามารถควบคุมโควิดได้ และแน่นอนว่าเมื่อทุกอย่างเริ่มกลับมาเติบโต เงินเฟ้อก็ต้องปรับตัวสูงขึ้นตามมาด้วย เราจึงเห็นเหตุการณ์ในเรื่องเศรษฐกิจแบบนี้คล้ายกันทั่วโลก คือทุกคนกำลังขึ้นดอกเบี้ยเพื่อชะลอเงินเฟ้อครับ

ด้วยลักษณะทางเศรษฐกิจที่ดอกเบี้ยเป็นขาขึ้นแบบนี้ก็จะมีโอกาสในการเก็บออมอย่างแน่นอนครับ นั่นก็คือ ใครก็ตามที่มีเงินเก็บ เงินฝาก หรือเงินเย็น ๆ ที่ไม่ได้ใช้ ถือว่าช่วงนี้เป็นโอกาสทองอย่างแน่นอน เนื่องจากจะมีโอกาสได้ผลตอบแทนในรูปดอกเบี้ยที่สูงขึ้นตามไปด้วยครับ เราจะเริ่มเห็นว่าแต่ละธนาคารเริ่มออกผลิตภัณฑ์ที่เกี่ยวข้องกับเงินฝากที่ให้ดอกเบี้ยสูงขึ้น และจูงใจให้เราฝากเงินมากขึ้น

แต่สำหรับใครที่เป็นหนี้อยู่นะครับ อันนี้น่าจะหนักหนาเลย เนื่องจากอัตราดอกเบี้ยเงินกู้เองก็ปรับตัวสูงขึ้น ทำให้ภาระหนี้นั้นมากขึ้นตามไปด้วย ดูเผิน ๆ อาจจะไม่มีอะไร เนื่องจากยอดผ่อนจะเป็นไปตามเดิม แต่เงินต้นที่จ่ายไปจะน้อยลง สัดส่วนของดอกเบี้ยจะสูงขึ้นแทนครับ ดังนั้นคนไหนที่ผ่อนบ้าน หรือมีสินเชื่อต่าง ๆ อยู่ ก็อาจจะต้องระมัดระวังในการกู้เพิ่ม หรือใช้จ่ายเยอะ ๆ ในช่วงนี้นะครับ

คราวนี้กลับมาที่การลงทุนกันต่อ ช่วงนี้ที่ตลาดการลงทุนมีความผันผวนสูง เนื่องจากอัตราดอกเบี้ยเป็นขาขึ้นเราควรจะต้องมีจัดพอร์ตการลงทุนในกองทุนให้ดี เน้นลงทุนในสินทรัพย์ที่หลากหลายเพื่อกระจายความเสี่ยงของพอร์ตการลงทุน นั้นจะช่วยลดความเสี่ยงและเพิ่มโอกาสได้ผลตอบแทนที่ดีขึ้นครับ

เพราะถ้าหากการขึ้นดอกเบี้ยกินระยะเวลานาน อาจจะเกิดภาวะเศรษฐกิจถดถอยได้ในอนาคต ซึ่งจะทำให้การลงทุนในกองทุนที่มีความเสี่ยงสูงอย่างกองทุนหุ้นผันผวนไปด้วย ผลตอบแทนเองก็มีความเสี่ยงตามมาด้วยเช่นกัน แต่ก็จะมีบางกองทุนอยู่ครับ ที่ยังได้ประโยชน์จากการขึ้นอัตราดอกเบี้ย เช่น กองทุนตลาดเงิน และ กองทุนตราสารหนี้ นั่นเองครับ เพราะกองทุนตราสารหนี้เอง เป็นกองทุนที่ลงทุนในกลุ่มของตั๋วเงิน พันธบัตร หรือ หุ้นกู้ ที่ได้รับผลกระทบในด้านบวก คือ การลงทุนกับหุ้นกู้ หรือตั๋วเงินช่วงนี้จะได้รับอัตราดอกเบี้ยที่สูงไปด้วย

นอกจากนี้ ไม่ว่าเราจะเป็นบุคคลธรรมดาทั่วไป องค์กร หรือ บริษัท ฯ ที่ทำกิจการอยู่การลงทุนในกองทุนตลาดเงินติดไว้ในพอร์ตก็เป็นทางเลือกที่น่าสนใจครับ นอกจากจะได้โอกาสรับผลตอบแทนแล้ว การมีกองทุนตลาดเงินติดไว้จะทำให้เรามีโอกาสในการลงทุนเพิ่ม เช่น บางช่วงเวลาสินทรัพย์บางประเภทอาจจะเริ่มกลับมามีโอกาสเติบโตได้ดีอย่างกองทุนหุ้นที่มีโอกาสเติบโต หลังภาวะเศรษฐกิจถดถอย นักลงทุนหรือเจ้าของกิจการก็สามารถที่จะปรับเปลี่ยนการลงทุนไปยังสินทรัพย์ที่เสี่ยงขึ้นได้ เรียกได้ว่ากองทุนตลาดเงินเป็นอีกหนึ่งตัวเลือกเพื่อกระจายความเสี่ยงการลงทุน ได้เป็นอย่างดี ซึ่งผมคิดว่าคุ้มค่ากับการอคอยอย่างแน่นอน โดยเฉพาะอย่างยิ่งในภาวะที่มีการขึ้นดอกเบี้ย และมีปรับฐานของตลาดหุ้นอย่างในช่วงเวลานี้ครับ

คราวนี้เรามาดูรายละเอียดของกองทุน TCMF/TCMF-I ที่เป็นพระเอกของเรากันครับ

โดยมีกองทุนสองคลาสคือ กองทุน TCMF สำหรับผู้ลงทุนทั่วไป และกองทุน TCMF-I สำหรับผู้ลงทุนนิติบุคคล ดังนั้นไม่ว่าจะเป็นนิติบุคคล หรือผู้ลงทุนทั่วไปก็สามารถที่จะลงทุนในกองทุนดังกล่าวได้

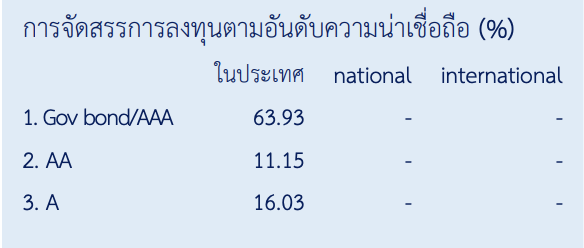

กองทุนเปิด ไทย แคช แมเนจเม้นท์ ชนิดเพื่อผู้ลงทุนทั่วไป (TCMF) และ กองทุนเปิด ไทย แคช แมเนจเม้นท์ ชนิดเพื่อผู้ลงทุนนิติบุคคล (TCMF-I) ถือว่าจัดเป็นกองทุนน่าสนใจสำหรับกองทุนรวมตลาดเงิน ที่มุ่งลงทุนตราสารหนี้ในประเทศทั้งภาครัฐบาล และภาครัฐวิสาหกิจ ที่มีความมั่นคงและมีสภาพคล่องสูงเป็นหลัก

ด้วยคุณภาพตราสาร กองทุนลงทุนในเครดิตเรตติ้ง A ขึ้นไป ด้านผลตอบแทนย้อนหลังต่อปี ต้องบอกเลยว่าน่าสนใจมากๆ

Source : https://www.uobam.co.th/srcm/fund_mapping/mmg7v1jrx/v1/jr/o0x0/TCMF.pdf

ข้อมูล ณ วันที่ 31 พฤษภาคม 2566

อัตราผลตอบแทนของกองทุน TCMF ชนิดเพื่อผู้ลงทุนทั่วไป

ดัชนีชี้วัด/อ้างอิง (Benchmark)

- ผลตอบแทนรวมของดัชนีพันธบัตรรัฐบาลระยะสั้นของสมาคมตลาดตราสารหนี้ไทย สัดส่วน (%):50.00

- ดัชนีตราสารหนี้ภาคเอกชนระยะสั้น (ThaiBMA Commercial Paper Index) ที่มีอันดับความน่าเชื่อถือของผู้ออกตราสารอยู่ในระดับ A- ขึ้นไป ของสมาคมตลาดตราสารหนี้ไทย สัดส่วน (%):50.00

Source : https://www.uobam.co.th/srcm/fund_mapping/mmg7v1jrx/v1/jr/o0x0/TCMF.pdf

ข้อมูล ณ วันที่ 31 พฤษภาคม 2566

ความเสี่ยงของกองทุน TCMF

คำเตือน

ผลการดำเนินงานในอดีต/ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดเงินมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

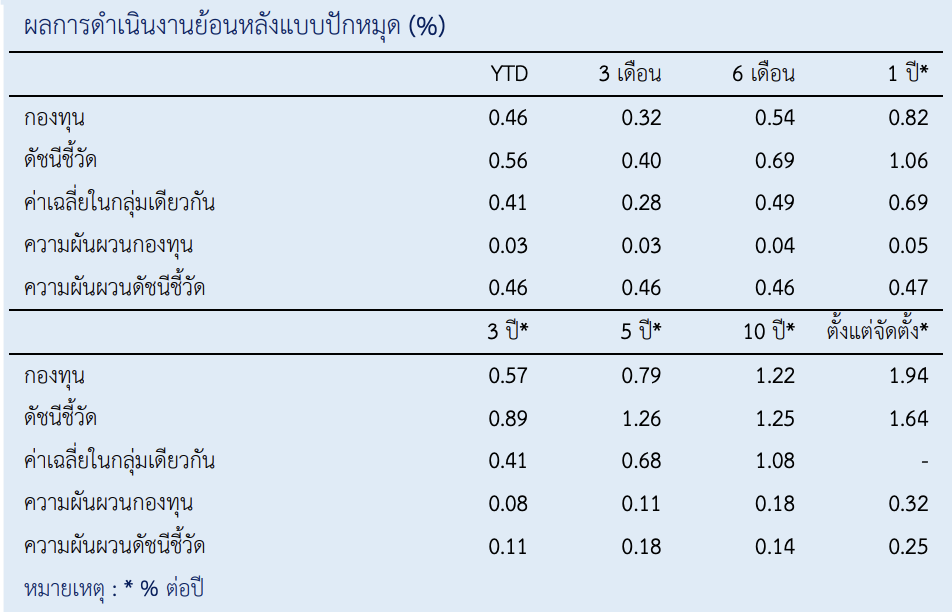

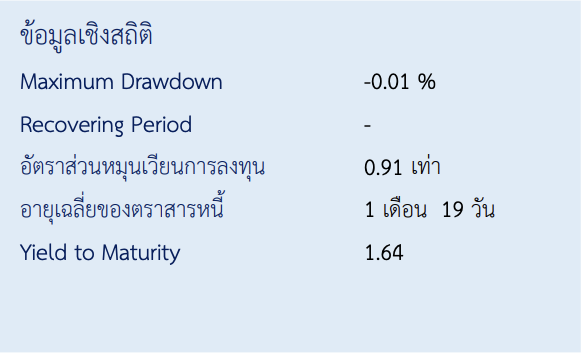

ด้วยข้อมูล ณ วันที่ 31 พฤษภาคม 2566 ในปีนี้เองนะครับ ผลตอบแทนย้อนหลัง 1 ปี จะอยู่ที่ 0.82% ต่อปี ผลตอบแทนย้อนหลัง 3 ปีจะอยู่ที่ 0.57% ต่อปี และผลตอบแทนย้อนหลัง 5 ปีจะอยู่ที่ 0.79% และมี Maximum Drawdown เพียง -0.01% เท่านั้น ผมว่าน่าสนใจมาก ๆ ที่จะนำมาไว้ในพอร์ตของเราใช่ไหมครับ

สำหรับกองทุน TCMF-I ก็มีผลตอบแทนที่ใกล้เคียงกันครับคือ

ดัชนีชี้วัด/อ้างอิง (Benchmark)

- ผลตอบแทนรวมของดัชนีพันธบัตรรัฐบาลระยะสั้นของสมาคมตลาดตราสารหนี้ไทย สัดส่วน (%):50.00

- ดัชนีตราสารหนี้ภาคเอกชนระยะสั้น (ThaiBMA Commercial Paper Index) ที่มีอันดับความน่าเชื่อถือของผู้ออกตราสารอยู่ในระดับ A- ขึ้นไป ของสมาคมตลาดตราสารหนี้ไทย สัดส่วน (%):50.00

Source : https://www.uobam.co.th/srcm/fund_mapping/mmg7v1kj8/v1/kj/o0x0/TCMFI.pdf

ข้อมูล ณ วันที่ 31 พฤษภาคม 2566

คำเตือน

ผลการดำเนินงานในอดีต/ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดเงินมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ด้วยข้อมูล ณ วันที่ 31 พฤษภาคม 2566 เหมือนกัน จะเห็นว่าผลตอบแทนย้อนหลัง 1 ปี จะอยู่ที่ 0.87% ต่อปี ผลตอบแทนย้อนหลัง 3 ปีจะอยู่ที่ 0.62% ต่อปี และผลตอบแทนย้อนหลัง 5 ปีจะอยู่ที่ 0.95% ครับ และมี Maximum Drawdown เพียง -0.01% เหมือนกับกองทุน TCMF สำหรับผู้ลงทุนทั่วไป

ความเสี่ยงของกองทุน TCMF-I

โดยทั้งสองกองทุนนี้ถือว่ามีสภาพคล่องสูง ซื้อ ขาย สับเปลี่ยน ได้ทุกวันทำการ เเละนอกจากนี้ยังขายคืนรับเงิน T+1 อีกด้วยนะครับ

ถ้าจะให้ผมสรุปข้อดีของการหยิบกองทุน TCMF และกองทุน TCMF-I มาติดไว้ในพอร์ตการลงทุนของนักลงทุน จะมีถึง 4 ข้อด้วยกันครับ

- กองทุน TCMF และกองทุน TCMF-I มีระดับความเสี่ยงกองทุนอยู่ที่ระดับ 1 ความเสี่ยงต่ำ ช่วยกระจายความเสี่ยง หรือช่วยลดความเสี่ยงของพอร์ตได้

- เป็นกองทุนที่เหมาะกับการลงทุนแบบความเสี่ยงต่ำในระยะยาว โอกาสให้ผลตอบแทนที่มากกว่าอัตราดอกเบี้ยเงินฝาก มีโอกาสเติบโตในช่วงภาวะตลาดผันผวนและอัตราดอกเบี้ยต่ำ

- ปัจจุบันไม่มีเรียกเก็บค่าธรรมเนียม การขาย การรับซื้อคืน การสับเปลี่ยนหน่วยลงทุนเข้า-ออก จากผู้ถือหน่วยลงทุน ถือว่าเป็นจุดที่ดี ของกองทุนรวมตลาดเงินทั้งสองกองทุน

- ซื้อง่าย ขายคล่อง ผ่านช่องทาง https://www.uobam.co.th/ หรือ สอบถามขอข้อมูลขอรับหนังสือชี้ชวนได้ที่ 02-786-2222

เเละในส่วนของความคุ้มค่าถ้าเรามีกองทุน TCMF และกองทุน TCMF-I ติดไว้ในพอร์ตนั่นคือ

เป็นกองทุนที่มีโอกาสได้รับผลตอบแทน และความเสี่ยงต่ำทั้งกองทุน TCMF และ กองทุน TCMF-I และช่วงนี้ยังเป็นช่วงที่ดอกเบี้ยขึ้นมา ถือว่าเป็นโอกาสที่ดี พร้อมกับช่วยลดความเสี่ยงของพอร์ตได้ในช่วงนี้ ที่กองทุนหุ้นอาจจะมีความเสี่ยง ความผันผวนสูง และสุดท้ายก็เป็นการเตรียมเงินให้พร้อมในการลงทุนในสินทรัพย์เสี่ยง เช่น หุ้นในช่วงถัดไปหลังเศรษฐกิจถดถอยอีกด้วยครับ ดังนั้นกองทุน TCMF และ กองทุน TCMF-I ถือว่าเป็นกองทุนที่ไม่ควรพลาดในการลงทุนช่วงนี้ครับ

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน การลงทุนในกองทุนรวมตลาดเงินไม่ใช่การฝากเงินและมีความเสี่ยงของการลงทุนโดยผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนจากกองทุนรวมตลาดเงินครบเต็มจำนวนได้ แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่ก็มีโอกาสขาดทุนได้

ผลการดำเนินงานในอดีต/ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดเงินมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

*ที่มา: ธนาคารแห่งประเทศไทย https://www.bot.or.th/content/dam/bot/documents/th/our-roles/monetary-policy/mpc-publication/press-statement/PressMPC_2566_3.pdf?fbclid=IwAR0kk7YLHck6e-9Zu_0gKT0NH6KN-VYHARVAXY-_utnkYxOjgsEF4Ls3ZF4)

บทความนี้เป็น Advertorial

Tagged in

You might also like

โตไปกับ AI ด้วยหุ้นกู้ TRUE

ในโลกที่กำลังเปลี่ยนผ่านเข้าสู่ยุคปัญญาประดิษฐ์หรือ AI อย่างเต็มตัว เราเริ่มเห็นการนำเท...

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว