หลังจากภาวะการแพร่ระบาดของ Covid -19 เริ่มดีขึ้นไม่ทันไร ก็มีโรคใหม่เข้ามาสร้างความวิตกอย่างต่อเนื่อง ผู้คนไม่น้อยจึงหันหน้าหา ‘ประกันสุขภาพ’ กันมากขึ้น เพื่อสร้างความมั่นใจในสุขภาพ แต่ในที่ผ่านมา ประกันภัยสุขภาพ ก็มีปัญหาเรื่องการจ่ายค่าสินไหมทดแทนให้เห็นกันอยู่บ่อย ๆ หรือปัญหาการปฏิเสธการต่ออายุกรมธรรม์ประกันภัยก็เกิดขึ้นนับครั้งไม่ถ้วน อีกทั้งตัวประกันภัยเองยังมีมากมาย และมีมาตรฐานความคุ้มครองที่แตกต่างกันออกไป

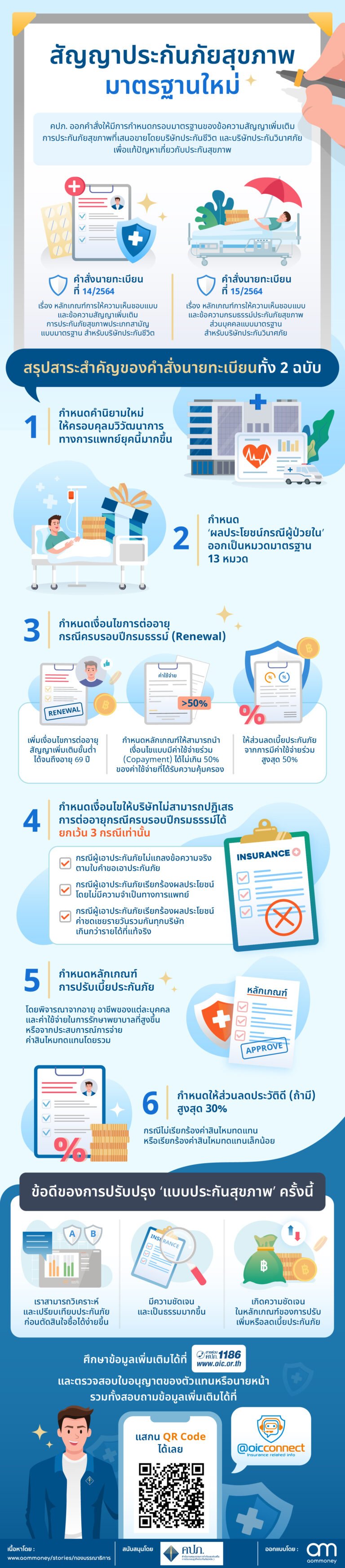

ด้วยปัญหามากมายที่เกิดขึ้น ทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ก็ไม่นิ่งนอนใจ ได้ออกคำสั่งให้มีการกำหนดกรอบมาตรฐานของข้อความสัญญาเพิ่มเติมการประกันภัยสุขภาพที่เสนอขายโดยบริษัทประกันชีวิต และบริษัทประกันวินาศภัยให้อยู่ในแนวเดียวกัน อีกทั้งมีเงื่อนไขความคุ้มครองสอดคล้องกับเทคโนโลยี วิธีการรักษาทางการแพทย์ รวมไปถึงวิวัฒนาการทางการแพทย์ที่เปลี่ยนแปลงไป ซึ่งสอดคล้องกับนโยบายของรัฐในเรื่องการปฏิรูประบบสาธารณสุข โดยคำสั่งที่ออกไปจะแบ่งออกเป็น 2 ฉบับ ดังนี้

- คำสั่งนายทะเบียนที่ 14/2564 เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบ และข้อความสัญญาเพิ่มเติมการประกันภัยสุขภาพ ประเภทสามัญ แบบมาตรฐาน สำหรับบริษัทประกันชีวิต

- คำสั่งนายทะเบียนที่ 15/2564 เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความกรมธรรม์ประกันภัยสุขภาพส่วนบุคคลแบบมาตรฐาน สำหรับบริษัทประกันวินาศภัย

สำหรับคำสั่งทั้ง 2 ฉบับนี้จะมีผลบังคับใช้ตั้งแต่ วันที่ 1 กรกฎาคม 2565 เป็นต้นไป ทั้งนี้ยังได้มีการกำหนดหลักเกณฑ์ และเงื่อนไขเพิ่มเติมเกี่ยวกับการมีส่วนร่วมจ่าย (Copayment) โดย aomMONEY และ นายปกป้องขอสรุปสาระสำคัญของคำสั่งนายทะเบียนทั้ง 2 ฉบับมาให้ดังนี้ครับ

- กำหนดคำนิยามใหม่ให้ครอบคุลมวิวัฒนาการทางการแพทย์ยุคนี้มากขึ้น เช่น การผ่าตัดใหญ่ การผ่าตัดเล็ก การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day surgery) เป็นต้น

- กำหนดผลประโยชน์ ‘ผลประโยชน์กรณีผู้ป่วยใน’ ออกเป็นหมวดมาตรฐาน 13 หมวด ได้แก่

2.1 หมวดที่ 1 ค่าห้องและค่าอาหาร

2.2 หมวดที่ 2 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัย

2.3 หมวดที่ 3 ค่าผู้ประกอบวิชาชีพเวชกรรม

2.4 หมวดที่ 4 ค่ารักษาพยาบาลโดยการผ่าตัดและหัตถการ

2.5 หมวดที่ 5 การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน และผลประโยชน์กรณีไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน

2.6 หมวดที่ 6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการพักรักษาตัวเป็นผู้ป่วยใน

2.7 หมวดที่ 7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ของการเกิดอุบัติเหตุ

2.8 หมวดที่ 8 ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

2.9 หมวดที่ 9 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง

2.10 หมวดที่ 10 ค่าบริการทางการแพทย์เพื่อบำบัดรักษาโรคมะเร็ง โดยรังสีรักษา

2.11 หมวดที่ 11 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด

2.12 หมวดที่ 12 ค่าบริการรถพยาบาลฉุกเฉิน

2.13 หมวดที่ 13 ค่ารักษาพยาบาล โดยหารผ่าตัดเล็ก

- กำหนดเงื่อนไขการต่ออายุกรณีครบรอบปีกรมธรรม์ (Renewal) ต้องต่ออายุขั้นต่ำไม่น้อยกว่า 69 ปี พร้อมทั้งอาจจะพิจารณากำหนดหลักเกณฑ์ให้สามารถนำเงื่อนไขมีค่าใช้จ่ายร่วม (Copayment) รวมกันสูงสุดไม่เกิน 50% และการให้ส่วนลดเบี้ยประกันภัยจากการมีค่าใช้จ่ายร่วม รวมกันสูงสุดไม่เกิน 50%

- กำหนดเงื่อนไขให้บริษัทไม่สามารถปฏิเสธการต่ออายุกรณีครบรอบปีกรมธรรม์ได้ ยกเว้น 3 กรณีเท่านั้น ได้แก่

4.1 กรณีผู้เอาประกันภัยไม่แถลงข้อความจริงตามใบคำขอเอาประกันภัย

4.2 กรณีผู้เอาประกันภัยเรียกร้องผลประโยชน์โดยไม่มีความจำเป็นทางการแพทย์

4.3 กรณีผู้เอาประกันภัยเรียกร้องผลประโยชน์ค่าชดเชยรายวันรวมกันทุกบริษัทเกินกว่ารายได้ที่แท้จริง

- กำหนดหลักเกณฑ์การปรับเบี้ยประกันภัย โดยพิจารณาจากอายุ ชั้นอาชีพของแต่ละบุคคล และค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ

- กำหนดให้ส่วนลดประวัติดี (ถ้ามี) กรณีไม่เรียกร้องค่าสินไหมทดแทน หรือเรียกร้องค่าสินไหมทดแทนเล็กน้อย สูงสุด 30%

คปภ. มุ่งมั่นเป็นอย่างยิ่งว่า การปรับปรุง ‘แบบประกันสุขภาพ’ ในครั้งนี้ จะทำให้ทุกคนได้รับประโยชน์มากยิ่งขึ้น โดย aomMONEY และนายปกป้อง ขอสรุปข้อดีของการปรับปรุง ‘แบบประกันสุขภาพ’ ครั้งนี้ไว้แบบนี้ครับ

- เราสามารถวิเคราะห์และเปรียบเทียบผลประโยชน์และเบี้ยประกันภัยก่อนตัดสินใจซื้อได้ง่ายขึ้น

- มีความชัดเจนและเป็นธรรมมากขึ้น เพื่อลดข้อร้องเรียนเรื่องการถูกยกเลิกการไม่ต่ออายุสัญญาประกันภัยสุขภาพ

- เกิดความชัดเจนในหลักเกณฑ์ของการปรับเพิ่มหรือลดเบี้ยประกันภัย มีแนวปฏิบัติที่เป็นมาตรฐานเดียวกันของทั้งภาคธุรกิจประกันภัย และสอดคล้องกับวิวัฒนาการทางการแพทย์และสภาพแวดล้อมในปัจจุบัน

ด้วยสัญญาประกันภัยสุขภาพมาตรฐานใหม่ที่ได้ประกาศใช้นี้ การประกันภัยสุขภาพจะกลายมาเป็นเครื่องมือในการบริหารความเสี่ยงให้กับเราทุกคนได้อย่างมีประสิทธิภาพมากขึ้น เพื่อให้เราสามารถเชื่อมั่นได้ว่าในยามที่เราเจ็บป่วย หรือเมื่อเราแก่ตัวไปก็ยังคงมีหลักประกันภัยสุขภาพที่มั่นคง

สามารถศึกษาข้อมูลเพิ่มเติมได้ที่เว็บไซต์ของ คปภ. www.oic.or.th และเลือกทำกับตัวแทนหรือนายหน้าที่น่าเชื่อถือ ให้ข้อมูลที่ครบถ้วน และให้คำปรึกษาหรือตอบทุกคำถามที่สงสัยได้ เพื่อช่วยเพิ่มความเชื่อมั่นในการทำประกันของเรา โดยเราสามารถตรวจสอบใบอนุญาตของตัวแทนหรือนายหน้า รวมทั้งสอบถามข้อมูลเพิ่มเติมได้ที่ LINE @OICConnect

บทความนี้เป็น Advertorial