กองบรรณาธิการ

24 November 2023

กลัวความ(เสี่ยง)สูง ลงทุน “ตราสารหนี้” ดีมั้ย? | กองทุนไหนดี 2023 | Fund Debate EP.10

ตลอด 2 – 3 ปีที่ผ่านมา นักลงทุนมีความกังวลว่าเศรษฐกิจทั่วโลกมีโอกาสเข้าสู่ภาวะถดถอย ทำให้ผลตอบแทนของตลาดหุ้นอยู่ในภาวะขาลง ขณะที่ผลตอบแทนของพันธบัตรรัฐบาล ตลอดจนตราสารหนี้ประเภทต่างๆ กลับมีความน่าสนใจเพิ่มขึ้น

นอกจากนี้ หากแนวโน้มอัตราดอกเบี้ยนโยบายเริ่มคงที่และจากนั้นเป็นขาลง จะส่งผลให้ราคาตราสารหนี้ปรับตัวเพิ่มขึ้น ถือเป็นโอกาสการลงทุนในตราสารหนี้ที่อาจได้รับผลตอบแทนที่น่าสนใจ ด้วยระดับความเสี่ยงไม่สูงมากนัก

หากเศรษฐกิจโลกเข้าสู่ภาวะถดถอยจริงๆ จะช่วยเร่งให้เม็ดเงินไหลเข้าลงทุนในสินทรัพย์ปลอดภัย เช่น พันธบัตรรัฐบาลเพิ่มขึ้นอย่างมาก โดยไม่ว่าภาวะเศรษฐกิจถดถอยที่เกิดขึ้นจะรุนแรง (Hard Landing) หรือไม่รุนแรง (Soft Landing) ก็ล้วนเป็นผลดีต่อการลงทุนในพันธบัตรรัฐบาล โดยอ้างอิงจากพันธบัตรรัฐบาลไทยอายุ 3 ปี, 5 ปี และ 10 ปี ให้ผลตอบแทน (Bond Yield) ต่อปีอยู่ที่ 2.62%, 2.80% และ 3.17% ตามลำดับ (ข้อมูล ณ 6 พฤศจิกายน 2566)

ตราสารหนี้ (Bond หรือ Fixed Income)

คือ ตราสารแสดงการกู้ยืมเงิน ซึ่งผู้ออกตราสารหนี้จะอยู่ในฐานะลูกหนี้ และผู้ซื้อตราสารหนี้จะอยู่ในฐานะเจ้าหนี้ โดยแบ่งเป็น 2 ประเภท คือ

ตราสารหนี้ภาครัฐ

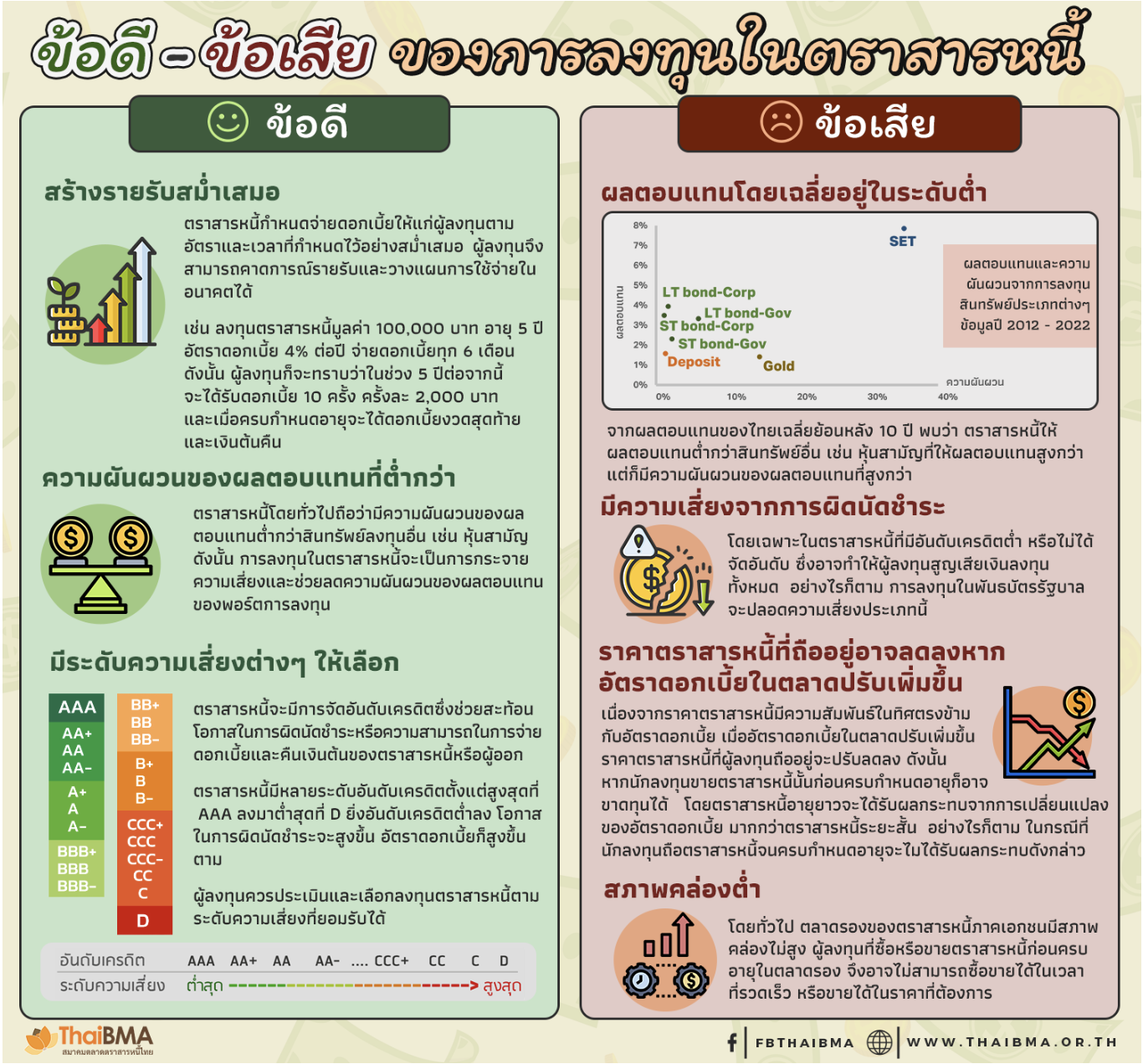

เป็นตราสารหนี้ที่ออกโดยหน่วยงานรัฐ เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ ที่มักถูกมองว่า เป็นตราสารหนี้ที่มีความเสี่ยงต่ำที่สุด เพราะมีความเสี่ยงจากการผิดนัดชำระหนี้ (Default Risk) ต่ำมาก จึงเหมาะสำหรับผู้ลงทุนรับความเสี่ยงได้น้อย

ตราสารหนี้ภาคเอกชน

คือ ตราสารหนี้ที่บริษัทเอกชนเป็นผู้ออก เพื่อนำเงินไปหมุนเวียนบริหารกิจการ ได้แก่ ตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน และหุ้นกู้ เป็นต้น โดยผลตอบแทนของหุ้นกู้จะแตกต่างกันออกไปตามความเสี่ยงของแต่ละบริษัท ซึ่งขึ้นอยู่กับอันดับความน่าเชื่อถือ (Credit Rating) โดยหุ้นกู้ของบริษัทที่มีอันดับความน่าเชื่อถือตั้งแต่ AAA ถึง BBB- ตามการจัดอันดับของ S&P และ Fitch และ Aaa ถึง Baa3 ตามมาตรฐานของ Moody’s จะถูกจัดอยู่ในระดับที่เหมาะสำหรับการลงทุน (Investment Grade) ซึ่งให้ผลตอบแทนไม่สูงมาก ส่วนหุ้นกู้ที่มีอันดับความน่าเชื่อถือตั้งแต่ BB+ ลงมา ถึง D เป็นหุ้นกู้คุณภาพปานกลางถึงคุณภาพต่ำ จะถูกจัดอยู่ในระดับต่ำกว่าระดับลงทุน (Non-Investment Grade) ซึ่งให้ผลตอบแทนสูง (High-Yield Bond)

ดังนั้น การลงทุนในตราสารหนี้จึงเหมาะสำหรับนักลงทุนที่ต้องการผลตอบแทนสม่ำเสมอ โดยผลตอบแทนจากการลงทุนในตราสารหนี้ ประกอบด้วย

อัตราดอกเบี้ยหน้าตั๋ว (Coupon rate)

คือ อัตราดอกเบี้ยที่ผู้ออกตราสารจะต้องจ่ายให้กับผู้ถือตราสาร ตามเวลาที่กำหนดตลอดอายุของตราสารหนี้

กำไรหรือขาดทุนจากการขาย (Capital Gain/Loss)

ถ้านักลงทุนขายตราสารหนี้ก่อนครบกำหนดอายุ ก็มีโอกาสได้กำไรหรือขาดทุนจากการขายซึ่งขึ้นอยู่กับราคาตราสารหนี้ที่ซื้อขายกันในขณะนั้น โดยราคาตราสารหนี้จะมีความสัมพันธ์สวนทางกับอัตราดอกเบี้ยในตลาด เนื่องจาก ตราสารหนี้กำหนดอัตราดอกเบี้ยหรือคูปองที่จะจ่ายไว้ล่วงหน้าตลอดอายุการลงทุน ดังนั้น ถ้าอัตราดอกเบี้ยในตลาดสูงขึ้น ราคาของตราสารหนี้จะต่ำลง เนื่องจากถูกขาย เพื่อไปซื้อตราสารหนี้ตัวใหม่ที่ให้ผลตอบแทนดีกว่า ในทางกลับกัน ถ้าอัตราดอกเบี้ยในตลาดต่ำลง ราคาของตราสารหนี้ก็จะสูงขึ้นเช่นกัน

แนวโน้มอัตราดอกเบี้ย

ในช่วงครึ่งหลังของปี 2023 นักวิเคราะห์ประเมินว่าแนวโน้มอัตราดอกเบี้ยของพันธบัตรรัฐบาลอายุ 10 ปีมีแนวโน้มที่จะปรับลดลงในช่วงปี 2024 - 2025 ทำให้นักลงทุนได้ผลตอบแทนที่ดีจากราคาตราสารหนี้ที่ปรับเพิ่มขึ้น (ราคาตราสารเพิ่มขึ้นจากการที่ดอกเบี้ยปรับลดลง) ส่วนอัตราดอกเบี้ยของพันธบัตรระยะสั้นในปัจจุบันที่อยู่สูงกว่าดอกเบี้ยระยะยาวนั้น (Inverted yield curve) คาดว่าจากนี้จะปรับลดลงได้อย่างรวดเร็ว หลังจากการที่นักลงทุนรับรู้และสะท้อนต่อนโยบายผ่อนคลายทางการเงิน โดยอัตราดอกเบี้ยนโยบายของสหรัฐอเมริกาน่าจะไม่ปรับขึ้นอีกแล้ว ซึ่งการปรับอัตราดอกเบี้ยนโยบายขึ้นของธนาคารกลางสหรัฐอเมริกา (เฟด) ในรอบที่ผ่านมา (เดือนกรกฎาคม 2023) น่าจะมีความเหมาะสมและคุมอัตราเงินเฟ้อให้ปรับลดลงได้ นอกจากนี้ ด้วยแนวโน้มเศรษฐกิจที่ขยายตัวชะลอลง คาดว่าเฟดจะผ่อนคลายนโยบายการเงินในปีหน้า ผ่านการลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์ 2024

จากสถานการณ์ดังกล่าว ส่งผลให้พันธบัตรมีความน่าสนใจในการลงทุน จากกระแสรายรับดอกเบี้ยที่่ปรับตัวสูงขึ้นในทุกประเภท ไม่ว่าจะเป็นกลุ่มตราสารหนี้ภาครัฐ ตราสารหนี้เอกชนในกลุ่ม Investment Grade Credit รวมถึงตราสารหนี้ High Yield ที่ให้อัตราผลตอบแทนในระดับที่ดีและสูงกว่าอัตราเงินเฟ้อ และยังมีโอกาสได้รับผลตอบแทนจากส่วนต่างของราคา (Capital Gains) ตามวงจรดอกเบี้ยนโยบายใกล้ถึงจุดสูงสุดและมีแนวโน้มปรับตัวลดลง

การลงทุนในตราสารหนี้ จึงถือเป็นกลยุทธ์การลงทุนที่น่าสนใจ เมื่อเทียบกับความผันผวนในตลาดการเงินที่เพิ่มขึ้นอย่างต่อเนื่อง โดยการถือครองตราสารหนี้ มีโอกาสได้ผลตอบแทนที่สม่ำเสมอและมีโอกาสขาดทุนต่ำ เป็นสินทรัพย์ปลอดภัย สามารถป้องกันความเสี่ยงในช่วงเศรษฐกิจถดถอยได้ นักลงทุนจึงควรกระจายสินทรัพย์เพื่อการลงทุนส่วนหนึ่งมาที่ตราสารหนี้เพื่อปกป้องเงินลงทุน โดยเน้นตราสารหนี้ที่มั่งคงและมี Credit Rating สูง เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง ตลอดจนหุ้นกู้บริษัทเอกชนขนาดใหญ่ เป็นต้น จะสามารถสร้างผลตอบแทนที่น่าสนใจ ภายใต้ระดับความเสี่ยงที่ไม่สูง

กองทุนรวมพรินซิเพิล ตราสารหนี้ (PRINCIPAL FI) (บลจ.พรินซิเพิล)

PRINCIPAL FI มีนโยบายที่จะลงทุนในตราสารแห่งหนี้ที่มีความมั่นคง รวมกันไม่น้อยกว่า 80% ของมูลค่าทรัพย์สินกองทุนรวม และมีความสามารถในการชำระดอกเบี้ยและเงินต้น โดยจะพิจารณาลงทุนในตราสารหนี้, เงินฝากหรือตราสารเทียบเท่าเงินฝาก และตราสารหนี้ภาคเอกชน โดยปัจจุบันกองทุนลงทุนตราสารหนี้ที่มีอันดับเครดิต AAA (สัดส่วน 40.67%), A (43.77%), AA (3.88%) และ BBB (9.83%)

สำหรับผลการดำเนินงาน PRINCIPAL FI 1 มกราคม – 3 พฤศจิกายน 2566 ให้ผลตอบแทนรวม 1.26% ขณะที่ผลตอบแทนรวมเฉลี่ย (ต่อปี) 3 ปี และ 5 ปี ทำได้ 1.33% และ 1.90% ตามลำดับ

เหมาะกับใคร

1.นักลงผู้ลงทุนที่ต้องการความปลอดภัยจากการลงทุนสูง เช่น วัยเกษียณ

2.นักลงทุนที่ต้องการกระจายการลงทุน เพื่อลดความผันผวนของพอร์ตลงทุนจากผลกระทบจากสถานการณ์ที่ไม่สามารถคาดการณ์ได้

3.นักลงทุนที่มีเงินลงทุนไม่มาก และต้องการลงทุนในระยะยาว

ทำไมต้องลงทุน

1.มีความเสี่ยงต่ำ ผลตอบแทนไม่ผันผวน มีความมั่นคงเมื่อเทียบกับการลงทุนในสินทรัพย์อื่นๆ เช่น หุ้น

2.สามารถลงทุนในระยะยาวได้ เพราะอัตราผลตอบแทนของตราสารหนี้ ส่วนหนึ่งขึ้นอยู่กับอายุของตราสาร

3.เมื่อมีสัญญาณว่าวัฏจักรอัตราดอกเบี้ยนโยบายขาขึ้นกำลังสิ้นสุด ส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลปรับลดลง สะท้อนว่านักลงทุนเริ่มคาดการณ์ว่าผลตอบแทนพันธบัตรน่าจะผ่านจุดสูงสุด และเป็นระดับผลตอบแทนที่น่าสนใจเมื่อเทียบกับความเสี่ยงที่เริ่มจำกัด

ที่มา : ตลาดหลักทรัพย์แห่งประเทศไทย, สมาคมตลาดตราสารหนี้ไทย, บลจ.พรินซิเพิล, บลจ.ไทยพาณิชย์, บลจ.บัวหลวง, Morningstarthailand

รูปภาพ

ที่มา : สมาคมตลาดตราสารหนี้ไทย

ที่มา : สมาคมตลาดตราสารหนี้ไทย

Tagged in

You might also like

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

“QHHRREIT” กองทรัสต์โรงแรมคุณภาพ แบรนด์ “Centr...

ช่วง 1-2 ปีที่ผ่านมา หลังเกิดวิกฤตโควิด “การท่องเที่ยว” คือหนึ่งในภาคธุรกิจหลักที่ทำให้...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว