Asia/Bangkok

Saturday, 18 July 2026

วางแผนเกษียณ

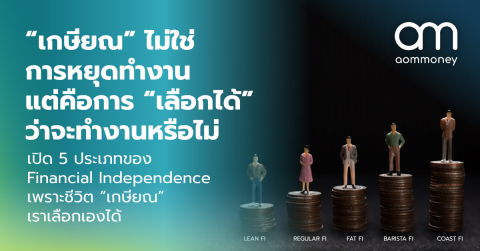

“เกษียณ” ไม่ใช่การหยุดทำงาน แต่คือการ “เลือกได้” ว่าจะทำงานหรื...

แนวคิดของการเกษียณเร็วแบบ FIRE Movement (Financial Independence Retire E...

“ใช้ชีวิตให้เหมือนว่าเราจนที่สุด วันหนึ่งความรวยจะสะท้อนออกมาเ...

กว่าที่ชีวิตของ “คุณต๊ะ-พิภู พุ่มแก้ว” จะเป็นผู้ประกาศข่าวหนุ่มไฟแรง ลุค...

ถึงอายุยืน 100 ปี คุณก็จะเป็นคนที่ใช้ชีวิตอยู่ได้อย่างมีความสุ...

เมื่อคุณลงมือเริ่มต้นวางแผนเกษียณ คุณจำเป็นต้องคำนึงถึงความเสี่ยงต่างๆ ท...

“เกษียณอายุ 30 ด้วย Passive Income ทำได้จริง แต่ไม่ใช่ทุ...

ในยุคที่คนไทยกว่า 84% ยังขาดการวางแผนเกษียณที่มีประสิทธิภาพ การสร้าง Pas...

โฟกัสสิ่งที่เรา “ชำนาญ” ทำงานหา “รายได้เสริม...

ในยุคที่คนรุ่นใหม่ต่างแสวงหาอิสรภาพทางการเงิน การวางแผนเกษียณเร็วกว่าวัย...

“ทุกคนล้วนต้องการมีอนาคตที่ดี” เตรียมตัวเกษียณ ฉบับชาว LGBTQ+ ...

ทุกวันนี้ ไม่ว่าจะเลือกใช้ชีวิตแบบไหนก็ควรวางแผนการเงินให้เหมาะสมกับไลฟ์...

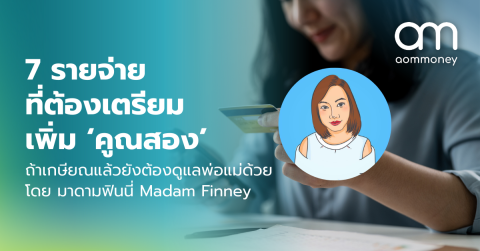

7 รายจ่ายที่ต้องเตรียมเพิ่ม ‘คูณสอง’ ถ้าเกษียณแล้วยังต้องดูแลพ...

หลายคนคิดแค่เงินเกษียณของตัวเอง แต่ลืมไปว่าบางทีพ่อแม่อาจต้องพึ่งพาเรา ใ...

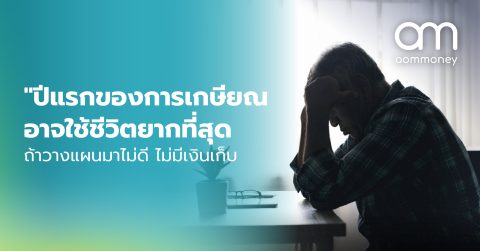

“ปีแรกของการเกษียณ อาจใช้ชีวิตยากที่สุด” ถ้าวางแผน...

ถ้าพูดถึงการเกษียณอายุ ทุกคนจะนึกถึงอะไรครับ? ถ้านึกไม่ออก ลองอ่านงานชิ้...

สิ่งที่น่ากังวลไม่ใช่แค่เงินบำนาญ แต่เป็น ค่ารักษาพยาบาล และสว...

“การว่างงานและการสูญเสียความสามารถในเรื่องเงิน” – ทำให้คนรุ่นใหม่ม...

“เริ่มออมให้เร็วที่สุด แต่ต้องไม่ใช่การเก็บไว้เฉยๆ” 5 เทคนิควา...

มีอยู่ช่วงหนึ่งที่มีข่าวว่า คนรุ่นใหม่เลือกที่จะใช้เงินซื้อความในสุขปัจจ...

ผู้รับผิดชอบหลักในการดูแลชีวิตหลังเกษียณคือตัวเราเอง 5 มุมมองแ...

สังคมไทยมักจะมอบหน้าที่ให้ลูกเป็นผู้เลี้ยงดูพ่อแม่เมื่อยามแก่ชรา แต่ด้วย...

อายุ 20 ปลายๆ ตัดสินใจออมให้ได้ 70% ของเงินเดือนทุกเดือน เปิดแ...

เบื่อกันมั้ยกับการทำงานแสนเหน็ดเหนื่อย ทั้งตื่นเช้าไปทำงาน ฝ่ารถติด แถมท...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว