กองบรรณาธิการ

09 March 2024

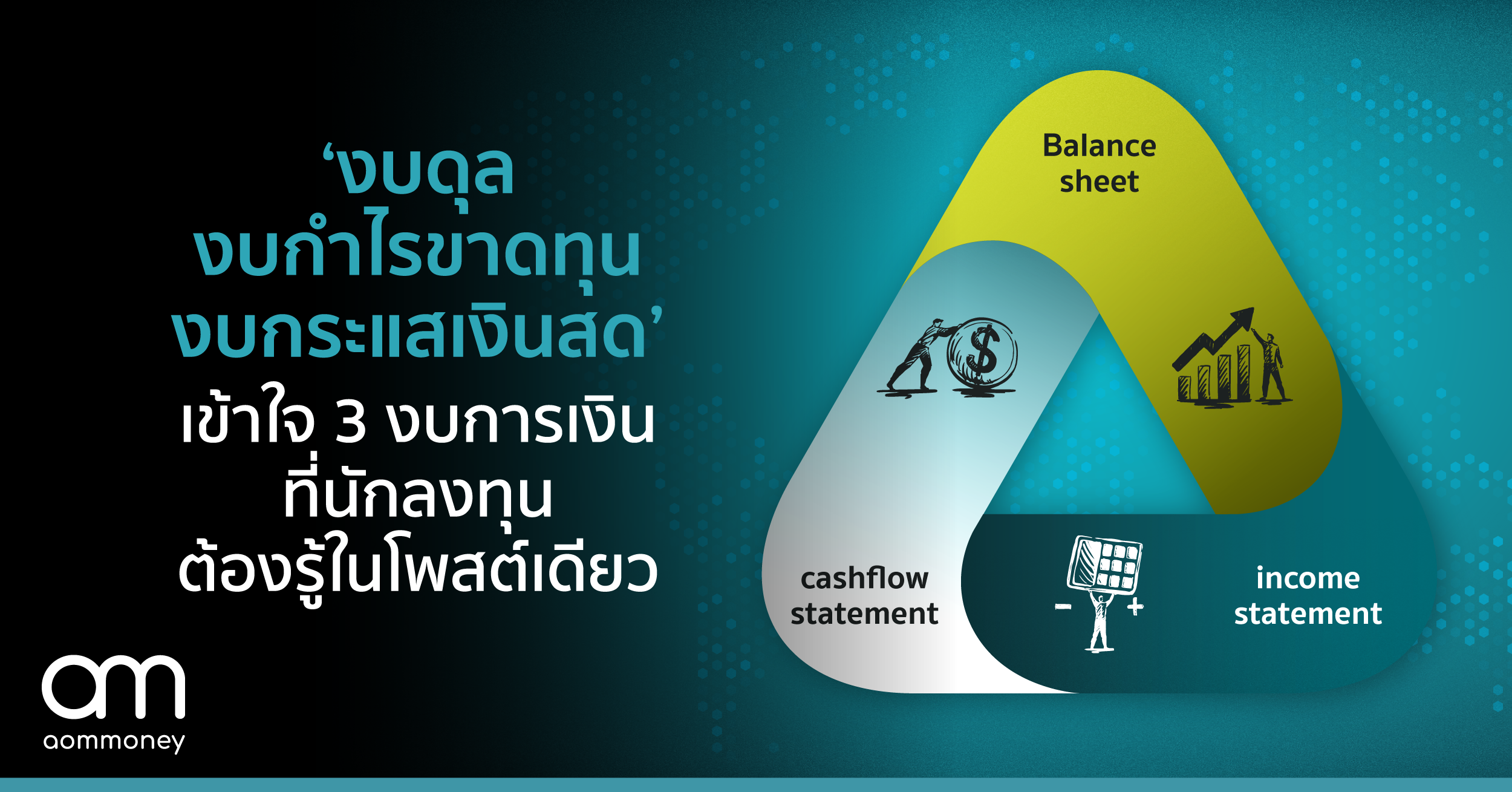

‘งบดุล งบกำไรขาดทุน งบกระแสเงินสด’ เข้าใจ 3 งบการเงินที่นักลงทุนต้องรู้ในโพสต์เดียว

สำหรับนักลงทุน การเข้าใจงบการเงินของบริษัทที่เราสนใจอยากลงทุนถือเป็นทักษะจำเป็นที่ขาดไม่ได้

แต่หลายคนพอเห็นคำว่า ‘งบการเงิน’ ภาพในหัวก็เต็มไปด้วยตัวเลขยุ่งเหยิง จนรู้สึกท้อแท้ ยอมแพ้ยกธงขาว

วันนี้เลยอยากจะลองชวนเปิดใจ ชวนอ่านโพสต์นี้กันสักหน่อย เพราะที่มันอาจจะไม่ได้ยากขนาดนั้น

ว่าแล้วก็ลุยกันเลย

[รายการข้อมูลประจำปี (One Report) สามารถโหลดได้จาก set.or.th]

งบการเงินมีอยู่ด้วยกัน 3 งบการเงิน : งบดุล งบกำไรขาดทุน และงบกระแสเงินสด

แต่ละงบก็จะมีหน้าที่และความสำคัญแตกต่างกันออกไป ช่วยบอกว่าบริษัททำงานยังไง รายได้มาจากไหน ความเสี่ยงมีอะไรบ้าง การเข้าใจตัวเลขเหล่านี้ถือเป็นการเช็ก ‘สุขภาพ’ ของบริษัทว่าตอนนี้เป็นยังไงบ้าง ตัวเลขที่ออกมากับสิ่งที่ผู้บริหารพูดตรงกันไหม ฯลฯ

งบดุล หรือ งบแสดงฐานะการเงิน

งบดุล หรือ งบแสดงฐานะการเงิน

งบดุลเป็นงบที่บอกความมั่งคั่ง มั่นคง และ ฐานะของกิจการ

หลักของงบดุลคือ สินทรัพย์รวม = หนี้สินรวม + ส่วนของผู้ถือหุ้น

งบดุลจะบอกฐานะของกิจการในเวลานั้น อย่างเช่นงบปี 2566 ก็จะบอกถึงวันที่ 31 ธันวาคม 2566 ว่าบริษัทมีสินทรัพย์ หนี้สิน และ ส่วนของผู้ถือหุ้นอะไรบ้าง และมีมูลค่าเท่าไหร่

แล้วเราจะดูอะไรในงบดุลบ้าง?

ก่อนอื่นต้องดูว่า ถ้าบริษัทเติบโต สินทรัพย์ก็ควรเติบโตด้วย ส่วนของผู้ถือหุ้นมีการเติบโตขึ้นเรื่อยๆ เนื่องจากกำไรสะสมที่เพิ่มขึ้น หนี้สินไม่ควรเยอะเกินไป อาจจะกลายเป็นความเสี่ยงได้

ยกตัวอย่างง่ายๆ ซื้อบ้านหลังละ 10 ล้านบาท เราใช้เงินตัวเอง 2 ล้าน + กู้มาอีก 8 ล้าน

นั่นหมายความว่าสินทรัพย์ 10 ล้านบาท (บ้าน) = หนี้สิน 8 ล้านบาท (กู้มา) + ส่วนของผู้ถือหุ้น 2 ล้านบาท (เงินของเรา)

เป็นงบที่แสดงฐานะทางการเงินของบริษัทว่าเราได้สินทรัพย์ตรงนี้มายังไง หนี้สินเหรอ? หรือส่วนของผู้ถือหุ้น?

งบกำไรขาดทุน

งบส่วนนี้บอกความสามารถในการดำเนินการว่าบริษัททำได้ดีแค่ไหนในช่วงระยะเวลาใดเวลาหนึ่ง

เอาง่ายๆ ว่ามันคล้ายกับ งบรายรับ-รายจ่าย ที่เราจดกันในครัวเรือนนั่นแหละครับ

หลักของมันง่ายๆ คือ รายได้ - รายจ่าย = กำไรหรือขาดทุน

![]() สมมุติว่าเราเป็นพนักงานบริษัท เงินเดือน 30,000 บาท

สมมุติว่าเราเป็นพนักงานบริษัท เงินเดือน 30,000 บาท

มีค่าใช้จ่ายรายเดือนคือ : ค่าเช่าบ้าน (8,000) บาท, ค่าน้ำค่าไฟ (2,000) บาท, ค่าอาหาร (5,000) บาท, ค่าเดินทาง (3,000) บาท และค่าขนมแมว (3,000) บาท (สายเปย์)

บัญชีรายรับรายจ่ายของเราหน้าตาก็จะประมาณนี้ 30,000 - 8,000 - 2,000 - 5,000 - 3,000 - 3,000 = 9,000 บาท

แบบนี้ก็ถือว่าเดือนนี้เรามีกำไร 9,000 บาท นั่นเอง (ยังซื้อขนมแมวเพิ่มได้อีกนะ)

แปลงมาเป็นรูปแบบของบริษัท ก็คล้ายกันครับ

รายได้รวม - ค่าใช้จ่ายทั้งหมด = กำไรสุทธิ

โดยถ้านำกำไรสุทธิมาเทียบกับยอดขาย (รายได้รวม) ก็จะกลายเป็น ‘อัตรากำไรสุทธิ’ (ซึ่งก็ดูได้ในงบการเงินแบบย่อ)

บริษัทที่ดีต้องรักษากำไรขั้นต้นได้ดี ไม่ผันผวน แสดงถึงความสามารถในการแข่งขันของกิจการ ส่งผ่านต้นทุนไปยังลูกค้าโดยไม่โดนดึงไปแข่งขันด้วยสงครามราคา

ถ้ากิจการเติบโต เงินที่เหลือต้องทยอยเพิ่มขึ้นอย่างสม่ำเสมอ แต่เมื่อไหร่ถ้ารายได้เพิ่ม แต่กำไรลด อันนี้ต้องระวังและเข้าไปศึกษาต่อว่าเพราะอะไร ไปใช้จ่ายตรงไหนเพิ่มอย่างมีเหตุผลรึเปล่า

งบกระแสเงินสด

งบที่แสดงกระแสเงินสดเข้าออกในช่วงเวลาหนึ่ง บ่งบอกถึงสภาพคล่องของกิจการ เปรียบเหมือนเงินสดที่เรามีอยู่ในกระเป๋าเงินของเราหรือเงินสดที่อยู่ในบริษัท ซึ่งสำคัญมากเพราะแม้บริษัทจะกำไรดี แต่บริหารเงินไม่ดี เงินสดขาดมือจ่ายดอกเบี้ยไม่ได้ก็อันตรายเช่นกัน

ประกอบไปด้วย 3 ส่วน

1) เงินสดจากกิจกรรมการดำเนินการ

1) เงินสดจากกิจกรรมการดำเนินการ

เป็นเงินสดในส่วนที่เป็นรายได้ หรือค่าใช้จ่ายในการดำเนินงาน เช่น การซื้อของมา ขายของไป ค่าเช่า เงินเดือนพนักงาน ดังนั้นส่วนนี้ถ้าโดยรวมแล้วเป็นบวก (+) ถือว่าดี

2) เงินสดจากกิจกรรมการลงทุน

เป็นเงินสดที่เราเอาไปใช้เพื่อลงทุนสำหรับธุรกิจ เช่นซื้อตึก สร้างโรงงาน ขยายกิจการ ลงทุนในหุ้นหรือตราสารหนี้เพื่อกระจายความเสี่ยง ถ้าดีควรเป็นลบ (-) ซึ่งแสดงว่าบริษัทเอาเงินไปลงทุนต่อยอดธุรกิจ แต่ก็มีบางครั้งที่เป็นบวก (+) อย่างการขายตึก ขายกิจการบางส่วนออกไป ตรงนี้ต้องดูว่าเป็นเพราะอะไร กิจการเริ่มไม่ดีรึเปล่า หรือต้องขายทรัพย์สินเพื่อใช้หนี้ต่างๆ

3) เงินสดจากกิจกรรมการจัดหาเงิน

เป็นเงินสดที่เกิดจากการจัดหาเงิน หรือโครงสร้างทางการเงินของกิจการว่าเงินสดมาจากแหล่งไหน กู้ยืมมารึเปล่า ออกหุ้นกู้ หรือระดมทุนเพิ่มจากเจ้าของ ตรงนี้จะเป็นบวก (+) แต่ถ้าจ่ายคืนหนี้ ไถ่ถอนหุ้นกู้ หรือจ่ายปันผลให้กับผู้ถือหุ้น ยอดตรงนี้ก็จะเป็นลบ (-)

กระแสเงินสดส่วนนี้ต้องวิเคราะห์ให้ดีๆ เพราะถ้าเป็นบวก บริษัทอาจจะกำลังหาเงินมาเพื่อขยายกิจการ ซึ่งนั่นก็อาจจะเป็นเรื่องดี แต่ถ้าเป็นลบก็หมายถึงจ่ายคืนเงินกู้ยืมให้กับเจ้าหนี้ ซึ่งทำความเสี่ยงทางการเงินของบริษัทลดลงหรือจ่ายปันผล ซึ่งก็เป็นเรื่องดีได้เช่นกัน

สิ่งที่ต้องระวังคือเงินสดส่วนนี้เป็นลบ แต่เงินกู้ยืมเพิ่มขึ้นหรือเป็นบวก นั่นอาจจะหมายความว่าบริษัทไปกู้เงินเพิ่มเพื่อจ่ายหนี้ อาจจะต้องอ่านแผนการใช้เงินของบริษัทอีกทีและตั้งคำถามเอาไว้ก่อน

สรุป

งบการเงินเหล่านี้ถือเป็นพื้นฐานเบื้องต้นที่สำคัญเลยสำหรับการวิเคราะห์บริษัท แน่นอนว่านี่เป็นเพียงข้อมูลเบื้องต้นเท่านั้น แต่ละอุตสาหกรรมหรือธุรกิจก็จะมีรูปแบบของตัวเลขที่แตกต่างกันออกไปด้วย เพราะฉะนั้นหากเราสนใจที่จะเป็นนักลงทุนต้องศึกษาความรู้เพิ่มเติมอยู่เสมอด้วยครับ

[อ้างอิงข้อมูลจากหนังสือ : ‘เพาะหุ้นเป็นเห็นผลยั่งยืน’, ‘งบการเงินหุ้นที่คุณต้องอ่าน’ และ ‘คู่มือ SCAN หุ้น’]

Tagged in

You might also like

Passive Income แบบไม่เสี่ยงสูง? ...

เมื่อโลกการเงินปี 2026 ไม่ได้ใจดีอย่างที่คิด ตลาด Crypto เหวี่ยงจนนอนไม่หลับ หุ้นไทยนิ่...

Investment for a Good Life ลงทุนกับบ้านที่อยู่ดีตั้ง...

อริสโตเติล นักปรัชญาชาวกรีกผู้ยิ่งใหญ่ เคยกล่าวไว้ว่า“Well begun is half done” หรือ&nbs...

“QHHRREIT” กองทรัสต์โรงแรมคุณภาพ แบรนด์ “Centr...

ช่วง 1-2 ปีที่ผ่านมา หลังเกิดวิกฤตโควิด “การท่องเที่ยว” คือหนึ่งในภาคธุรกิจหลักที่ทำให้...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว