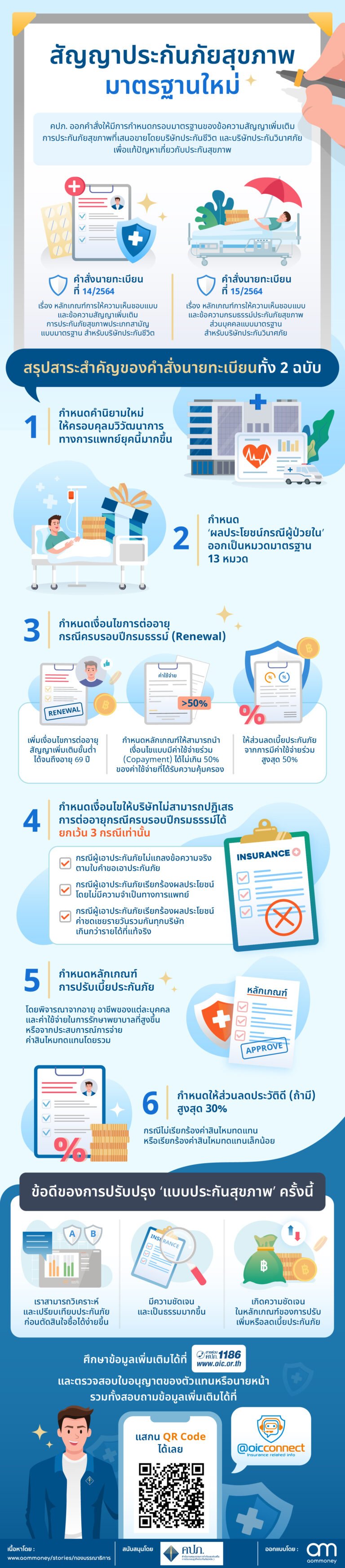

ในช่วงที่ผ่านมา เหตุการณ์น้ำท่วมในบ้านเราเกิดขึ้นบ่อยมากจนกลายเป็นภาพชินตา โดยเราสามารถเห็นได้จากทั้งทางโทรทัศน์ หรือสื่อออนไลน์ต่าง ๆ ส่วนความเสียหายที่เกิดขึ้นนั้นยากที่จะประเมินมูลค่า มีทั้งค่าใช้จ่ายที่เห็นได้อย่างชัดเจน เช่น ค่าซ่อมรถ ซ่อมบ้าน อุปกรณ์ไฟฟ้าเสียหาย ฯลฯ นอกจากนี้ยังมีค่าใช้จ่ายแฝงที่มองไม่เห็นจากการหาที่อยู่ใหม่ชั่วคราว ไปจนถึงการขาดโอกาสในการหารายได้ ซึ่งแม้ว่าเรื่องน้ำท่วมจะเป็นปัจจัยภายนอกที่อยู่เหนือการควบคุม แต่เราสามารถควบคุมปัจจัยภายในได้ด้วยการหาวิธีรับมือเพื่อบรรเทาความเสียหายที่อาจจะเกิดขึ้น จึงทำให้ประกันภัยกลายเป็น “ของมันต้องมี” !

วิธีบริหารความเสี่ยงด้วยการทำประกันภัย

ประกันภัยที่มีไว้เพื่อบรรเทาความเสียหายของทรัพย์สินที่เป็นบ้าน และรถยนต์ จากเดิมที่เราจะต้องจ่ายค่าซ่อมแซมเอง 100% อาจจะเหลือเพียง 20 – 30% เท่านั้น ทำให้สามารถช่วยเราประหยัดรายจ่ายได้ วันนี้ aomMONEY และนายปกป้องขอพาทุกคนไปดูกันว่า เราจะซื้อประกันภัยบ้านและรถยนต์แบบไหนดี ที่จะคุ้มครองเราเรื่องน้ำท่วมได้ อ่านต่อกันได้เลยครับ

ประกันภัยบ้านแบบไหนคุ้มครองน้ำท่วม

รู้จัก ‘ประกันอัคคีภัยสำหรับที่อยู่อาศัย’

ให้ความคุ้มครองครอบคลุมความเสียหายของทรัพย์สินจากเรื่องน้ำท่วม จะแบ่งออกเป็น 2 ส่วน

ส่วนที่ 1 ตัวอาคาร

ให้ความคุ้มครองสิ่งปลูกสร้างของเรา รวมไปถึงส่วนต่อเติมอาคาร แต่ไม่รวมฐานราก เช่น บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ ตึกแถวสำหรับอยู่อาศัย ห้องชุดสำหรับอยู่อาศัยในแฟลต อาคารชุด คอนโดมิเนียม

ส่วนที่ 2 เฟอร์นิเจอร์

ประกันภัยตัวนี้ยังให้ความคุ้มครองทรัพย์สินที่อยู่ภายในสิ่งปลูกสร้างด้วย เช่น เฟอร์นิเจอร์ เครื่องใช้ภายในบ้าน เครื่องใช้ไฟฟ้าภายในบ้าน เครื่องดนตรี เครื่องเสียง เครื่องครัว เครื่องนุ่งห่ม และทรัพย์สินอื่น ๆ

แต่ก็มีทรัพย์สินที่ไม่อยู่ในคุ้มครอง อย่างเช่น เงิน ทอง วัตถุโบราณ อัญมณี เอกสารทั่วไป ภาพเขียน หลักฐานทางการเงิน วัตถุระเบิด เครื่องใช้ไฟฟ้าที่เป็นต้นเพลิง

แม้จะชื่อว่า ‘ประกันอัคคีภัยสำหรับที่อยู่อาศัย’ แต่ก็ให้ความคุ้มครองภัยอื่น ๆ ถึง 6 ประเภท ดังนี้

- ไฟไหม้ รวมถึงไฟไหม้ป่า พุ่มไม้ พงรก และการเผาป่าเพื่อปราบพื้นที่

- ฟ้าผ่า รวมถึงความเสียหายต่อเครื่องใช้ไฟฟ้า และอุปกรณ์ไฟฟ้าที่เกิดจากการลัดวงจรจากฟ้าผ่า

- การระเบิดทุกชนิด ยกเว้นการระเบิดที่เกิดจากอาวุธ

- ภัยจากยานพาหนะ การเฉี่ยว การชนของยานพาหนะ รวมไปถึงสัตว์พาหนะ เช่น ช้าง ม้า วัว ควาย เป็นต้น

- ภัยจากอากาศยาน วัตถุที่ตกจากอากาศยาน เข่น จรวดขับเคลื่อนด้วยตัวเอง หรือยานอวกาศ ยกเว้นจรวดที่เป็นอาวุธ

- ภัยเนื่องจากน้ำ (ไม่ใช่น้ำท่วมตามธรรมชาติ) เป็นอุบัติเหตุจากน้ำรั่ว น้ำล้นหรือไอน้ำจากท่อน้ำ ถังน้ำ ระบบทำความร้อน ระบบทำความเย็น ระบบปรับอากาศ เครื่องสูบน้ำ และรวมถึงน้ำฝนที่ไหลผ่านเข้าไปภายในอาคารจากการเสียหายของหลังคา หน้าต่าง ประตู วงกบประตูหน้าต่าง ช่องลม ช่องรับแสงสว่าง ท่อน้ำหรือรางน้ำ

และเสริมด้วยความคุ้มครอง 4 ภัยธรรมชาติ ดังนี้

- ภัยจากลมพายุ

- ภัยจากน้ำท่วม น้ำล้นหรือไหลออกจากทางน้ำปกติเป็นทางน้ำธรรมชาติ หรือทางน้ำที่สร้างขึ้น (ไม่รวมถึงรางน้ำบนหลังคา) ท่อน้ำสาธารณะแตก น้ำท่วมจากภายนอกของอาคารหรืออาคารที่เก็บทรัพย์สินที่เอาประกันภัยไว้ รวมถึงน้ำท่วมอันเกิดจากลมพายุ น้ำป่า และโคลนถล่ม

- ภัยจากแผ่นดินไหว ภูเขาไฟระเบิด คลื่นใต้น้ำ สึนามิ เป็นน้ำท่วมที่เกิดจากภัยธรรมชาติ แต่ไม่คุ้มครองความเสียหายโดยตรงหรือโดยทางอ้อม ที่เกิดจากภัยแผ่นดินไหวหรือภูเขาไฟระเบิดที่เกิดจากวัตถุใดๆ จากอวกาศ

- ภัยจากลูกเห็บ น้ำฝน น้ำค้างแข็ง หิมะ ทราย หรือ ฝุ่นละอองไหลผ่านเข้าไปในอาคารตามร่องแตกร้าวของอาคาร สิ่งปลูกสร้างที่ได้รับความเสียหายจากลูกเห็บโดยตรงเท่านั้น หรือน้ำจากเครื่องพรมน้ำหรือท่อน้ำอื่นๆ ที่เกิดเสียหายขึ้นเนื่องจากลูกเห็บโดยตรง

สรุปข้อมูลจาก www.oic.or.th/th/education/insurance/fire/for-housing

‘ประกันอัคคีภัยสำหรับที่อยู่อาศัย’ เบี้ยประกันประมาณเท่าไหร่?

เบี้ยประกันที่อยู่อาศัยของแต่ละคนไม่เท่ากันต้องดูหลายปัจจัย เช่น

- สถานที่ตั้งของที่อยู่อาศัย ถ้าอยู่ในพื้นที่น้ำท่วมบ่อยๆ เบี้ยประกันจะสูงกว่า

- ลักษณะของสิ่งปลูกสร้าง เช่น บ้านปูนทั้งหลัง บ้านครึ่งตึกครึ่งไม้ บ้านไม้ทั้งหลัง ทำให้เบี้ยประกันไม่เท่ากัน

ถ้าต้องการรู้ว่าที่อยู่อาศัยของเรามีเบี้ยประกันประมาณเท่าไหร่ ต้องไปกรอกรายละเอียดของที่อยู่อาศัย เช่น ขนาดพื้นที่ใช้สอย จำนวนชั้น ลักษณะสิ่งปลูกสร้าง พื้นที่ตั้ง ส่วนต่อเติม ฯลฯ ในเว็บไซต์ของบริษัทประกันภัย เพื่อดูเบี้ยประกันที่ครอบคลุมความต้องการของเราได้มากที่สุด หรือถ้าต้องการรู้ข้อมูลเบื้องต้นของตัวประกัน ก็สามารถดูตัวอย่างแบบประกันสำเร็จรูปนี้เป็นแนวทางได้เลยครับ

ตัวอย่าง แบบประกันอัคคีภัยสำหรับที่อยู่อาศัย บริษัท XXX วงเงิน 2,000,000 บาท เบี้ยประกัน 3,800 บาท ได้รับความคุ้มครอง ดังนี้

จากภาพนี้มีความคุ้มครองภัยธรรมชาติรวมภัยน้ำท่วมแล้ว 20,000 บาท/ปี แต่เจ้าของบ้านมองว่ายังไม่เพียงพอ จึงขยายความคุ้มครองเพิ่มเติม ภัยน้ำท่วมอีก 200,000 บาท

ถ้าน้ำท่วมบ้าน เราจะเคลมประกันอย่างไร?

1. ถ่ายรูประหว่างน้ำท่วมและหลังจากน้ำลดแล้ว เพื่อเก็บภาพความเสียหายส่งให้บริษัทประกัน

2. แจ้งบริษัทประกันให้เร็วที่สุดว่าที่พักอาศัยตนเองน้ำท่วม พร้อมกับเตรียมหลักฐานและเอกสารต่างๆให้บริษัท ดังนี้

- เอกสารแสดงความเป็นเจ้าของทรัพย์สิน สำเนาโฉนดที่ดิน บัตรประชาชน กรมธรรม์

- เอกสารเรียกร้องความเสียหาย แจ้งรายละเอียดของทรัพย์สินและมูลค่าความเสียหายที่เกิดขึ้น

- นำหลักฐานภาพความเสียหายที่ถ่ายไว้ก่อนหน้านี้ ทั้งภายในและนอกบ้านให้บริษัทประกัน

- ถ้าเราทำประกันภัยบ้านหรือทรัพย์สินไว้กับบริษัทประกันภัยอื่นมากกว่า 1 บริษัท จะต้องแจ้งให้บริษัทฯ ทราบด้วย

ประกันภัยรถยนต์ชั้นไหนที่คุ้มครองน้ำท่วม มีวิธีเคลมอย่างไร

ประกันภัยรถยนต์ชั้น 1 ได้รับความคุ้มครองเรื่องน้ำท่วม

ส่วนประกันภัยรถยนต์ชั้น 2 , 2+ , 3 หรือ 3+ จะต้องซื้อเพิ่มเติมความคุ้มครองความเสียหายจากภัยธรรมชาติ (ภัยน้ำท่วม) จึงจะได้รับความคุ้มครองเรื่องน้ำท่วม

ประเด็นการจ่ายค่าสินไหมทดแทนจะขึ้นอยู่กับตัวผู้ขับรถยนต์เองด้วย หากจอดรถไว้เฉยๆ แล้ว ‘น้องน้ำ’ บุกมาท่วมรถยนต์ หรือขับรถระหว่างฝนตกหนักแล้วน้ำค่อย ๆ ท่วมรถยนต์ บริษัทประกันมองว่าเราไม่ได้ตั้งใจ แบบนี้บริษัทประกันรับผิดชอบ

แต่ถ้าเรากำลังขับรถ เห็นน้ำท่วมอยู่ข้างหน้าแล้วตั้งใจขับรถลุยน้ำ คิดว่าจะผ่านไปได้ สุดท้ายรถยนต์ได้รับความเสียหาย ไม่สามารถลุยน้ำผ่านไปได้หรือดับกลางทาง ทางบริษัทประกันจะไม่รับผิดชอบเพราะเกิดจากความประมาทของเราที่เอารถยนต์เข้าไปเสี่ยงภัยครับ

ระดับความคุ้มครอง

แบ่งออกเป็น 2 แบบ

แบบที่ 1 : ความเสียหายรุนแรง ไม่สามารถซ่อมแซมให้กลับมาใช้งานได้

รถยนต์ถูกน้ำท่วมจนไม่สามารถซ่อมให้กลับมาสภาพเดิมได้ หรือ ประเมินมูลค่าความเสียหายค่าซ่อมเกิน 70% ของมูลค่ารถยนต์ บริษัทประกันภัยจะจ่ายค่าสินไหมทดแทนเต็มตามทุนประกันที่ทำไว้

แบบที่ 2 : เสียหายเพียงบางส่วน

ถ้าประเมินว่ารถยนต์ซ่อมแซมแล้วสามารถกลับมาใช้งานได้ บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการซ่อมแซมให้

มาตรฐานค่าซ่อมรถยนต์ที่ถูกน้ำท่วม

แบ่งเป็น 5 ระดับ

ระดับ A น้ำท่วมถึงพื้นรถยนต์

- ประเมินค่าซ่อม 8,000-10,000 บาท

- มีรายการที่ต้องดำเนินการ 15 รายการ เช่น ตรวจสอบแบ็ตเตอรี่ (ถอดขั้ว/ตรวจสอบน้ำกลั่น/ไฟ-ชาร์จ) ทำความสะอาดตัวรถ ล้าง-อัด-ฉีด ขัดสี ถอดเบาะนั่ง หน้า-หลัง ถอดคอนโซลกลาง (คันเกียร์) ถอดพรมในเก๋ง-ซักล้าง-ตาก-อบแห้ง ถอดคันเร่ง (รถที่ควบคุมด้วยระบบไฟฟ้าและเซ็นเซอร์) ถอดลูกยางอุดรูพื้นรถและทำความสะอาด ล้างทำความสะอาดห้องเครื่อง-เป่าแห้ง ตรวจสอบทำความสะอาดระบบเบรก 4 ล้อ/ผ้าเบรก ทำความสะอาดสายไฟ-ปลั๊กไฟด้วยน้ำยาเคมีภัณฑ์ ตรวจสอบชุดท่อพักไอเสีย (แคทธาเรติค)

ระดับ B น้ำท่วมถึงเบาะนั่ง

- ประเมินค่าซ่อม 15,000-20,000 บาท

- มีรายการที่ต้องดำเนินการ 26 รายการ เพิ่มเติมจาก 15 รายการในระดับ A คือ การถ่ายน้ำมันเครื่อง-เกียร์-เฟืองท้าย กรองน้ำมันเครื่อง-กรองอากาศ-กรองเบนซิน-กรองโซล่า ตรวจระบบจุดระเบิด หัวเทียน จานจ่าย หัวฉีด ตรวจสอบชุดเพลาขับ ถอดทำความสะอาดแผงประตูทั้ง 4 บาน ตรวจชุดสวิทซ์สตาร์ท-กล่องควบคุมไฟ- กล่องฟิวส์ ถอดทำความสะอาดไล่ความชื้นระบบเข็มขัดนิรภัย ถอดทำความสะอาดชุดมอเตอร์ยกกระจกไฟฟ้า ตรวจสอบทำความสะอาดเบาะ ถอดทำความสะอาด (ไดร์สตาร์ทและไดร์ชาร์จ) เพื่อไล่ความชื้น

ระดับ C น้ำท่วมถึงส่วนล่างของคอนโซลหน้า

- ประเมินค่าซ่อม 25,000-30,000 บาท

- มีรายการที่ต้องดำเนินการ 39 รายการ เพิ่มเติมจาก ระดับ A และ B คือ ตรวจสอบชุดอีโมไรท์เซอร์/ระบบ GPS (ที่ติดมากับรุ่นรถ) ตรวจสอบไล่น้ำออกจากเครื่องยนต์ ท่อไอดี ห้องเผาไหม้ ตรวจสอบลูกปืนไดชาร์ท ลูกรอก ตรวจสอบทำความสะอาดระบบไฟส่องสว่าง (ไฟหน้า-ท้าย-เลี้ยว) ตรวจเช็คระบบขับเลี้ยวไฟฟ้า ถอดตรวจเช็คตู้แอร์ มอเตอร์ โบวเวอร์ เซ็นเซอร์ ถอดหน้าปัดเรือนไมล์ เกจ์ ถอดตรวจเช็คระบบไฟฟ้าและสายไฟขั้วต่างๆ ตรวจเช็คระบบเครื่องเสียง-วิทยุ-แอมป์-ลำโพง ตรวจเช็คระบบเบรก (ABS) ตรวจชุดหม้อลมเบรก/ แม่ปั้มบน-ล่าง ตรวจสอบลูกปืนล้อ-ลูกหมาก-ลูกยางต่างๆ ผ้าหลังคา/แมกกะไลท์

ระดับ D น้ำท่วมถึงส่วนบนของคอนโซลหน้า

- ประเมินค่าซ่อมเริ่มต้นที่ 30,000 บาทขึ้นไป

- มีรายการที่ต้องดำเนินการ 40 รายการ เพิ่มเติมจาก ระดับ A – C มา 1 รายการ คือ ทำสี (กรณีสีรถได้รับความเสียหาย) ซึ่งในกรณีนี้ทางบริษัทผู้รับประกันภัยอาจพิจารณาคืนทุนประกันภัยให้กับผู้เอาประกันภัยก็ได้

ระดับ E รถยนต์จมน้ำทั้งคัน

- ยากที่จะซ่อมแซมกลับมาได้เหมือนเดิม บริษัทประกันจะคืนทุนประกันภัยให้กับเจ้าของรถยนต์

สำหรับรถยนต์ที่ไม่ได้ทำประกันหรือทำประกันภัยแต่ยังไม่ครอบคลุม ก็สามารถดูรายการค่าใช้จ่ายมาตรฐานในการซ่อมรถยนต์นี้ได้ เพื่อป้องกันไม่ให้อู่ซ่อมรถยนต์เรียกค่าซ่อมเกินความเป็นจริง

วิธีการเรียกร้องค่าสินไหมทดแทน กรณีรถยนต์ถูกน้ำท่วม

- ถ่ายรูปขณะน้ำท่วมรถยนต์ว่าน้ำอยู่ระดับไหน หรือพยานยืนยันว่าน้ำท่วมรถ วัน เวลาและสถานที่เกิดเหตุ โดยเก็บข้อมูลให้ได้มากที่สุดไว้เป็นหลักฐาน

- แจ้งบริษัทประกันให้เจ้าหน้าที่ตรวจสอบ ส่งหลักฐานรถที่ถูกน้ำท่วมเพื่อประเมินความเสียหาย

- แจ้งความลงบันทึกประจำวันเพื่อเป็นหลักฐาน

- เตรียมหลักฐานต่างๆ เพื่อเรียกร้องค่าสินไหม เช่น ใบขับขี่ บัตรประจำตัวประชาชน สำเนากรมธรรม์ประกันภัย และทะเบียนรถยนต์ ถ้ากรมธรรม์หายไปขณะน้ำท่วม สามารถติดต่อขอข้อมูลกรมธรรม์ได้ที่บริษัทประกันภัยหรือ คปภ.

สรุปว่า

- ในขณะที่ทรัพย์สินบ้านและรถยนต์ของเราได้รับความเสียหายจากเรื่องน้ำท่วม ประกันภัยเป็นเหมือนเกราะกันกระแทกที่จะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายให้เราได้บางส่วน

- ประกันอัคคีภัยสำหรับที่อยู่อาศัย ให้ความคุ้มครองเรื่องน้ำท่วม หากมองว่าวงเงินชดเชยไม่เพียงพอ สามารถซื้อวงเงินเพิ่มได้

- ประกันรถยนต์ชั้น 1 คุ้มครองเรื่องน้ำท่วม ส่วนประกันรถยนต์ชั้นอื่นๆ เช่น 2, 2+, 3, 3+ จะต้องซื้อเพิ่มเติมความคุ้มครองความเสียหายจากภัยธรรมชาติ (ภัยน้ำท่วม) จึงจะได้รับความคุ้มครองเรื่องน้ำท่วม

หากมีข้อสอบถามเพิ่มเติมหรือต้องการติดต่อหน่วยงานที่ดูแลด้านประกันภัย ติดต่อ สำนักงาน คปภ.

>> FB : www.facebook.com/PROIC2012

>> เว็บไซต์ : www.oic.or.th

>> LINE @OICConnect

>> สายด่วน คปภ. 1186

บทความนี้เป็น Advertorial