สำหรับบทสัมภาษณ์นี้ aomMOEY อยากจะพาเพื่อนๆ ทุกคนไปเพิ่มความรู้กันในประเด็นหัวข้อ “โอกาสการลงทุนและกระจายความเสี่ยงไปลงทุนต่างประเทศหลัง Covid-19” โดยครั้งนี้ เราได้แขกรับเชิญคนพิเศษอย่าง “คุณตราวุทธิ์ เหลืองสมบูรณ์” CEO และผู้ร่วมก่อตั้ง Jitta มาให้ความรู้กันในประเด็นนี้

ส่วนรายละเอียดจะเป็นอย่างไร

อ่านได้จากบทความด้านล่างนี่เลย 🙂

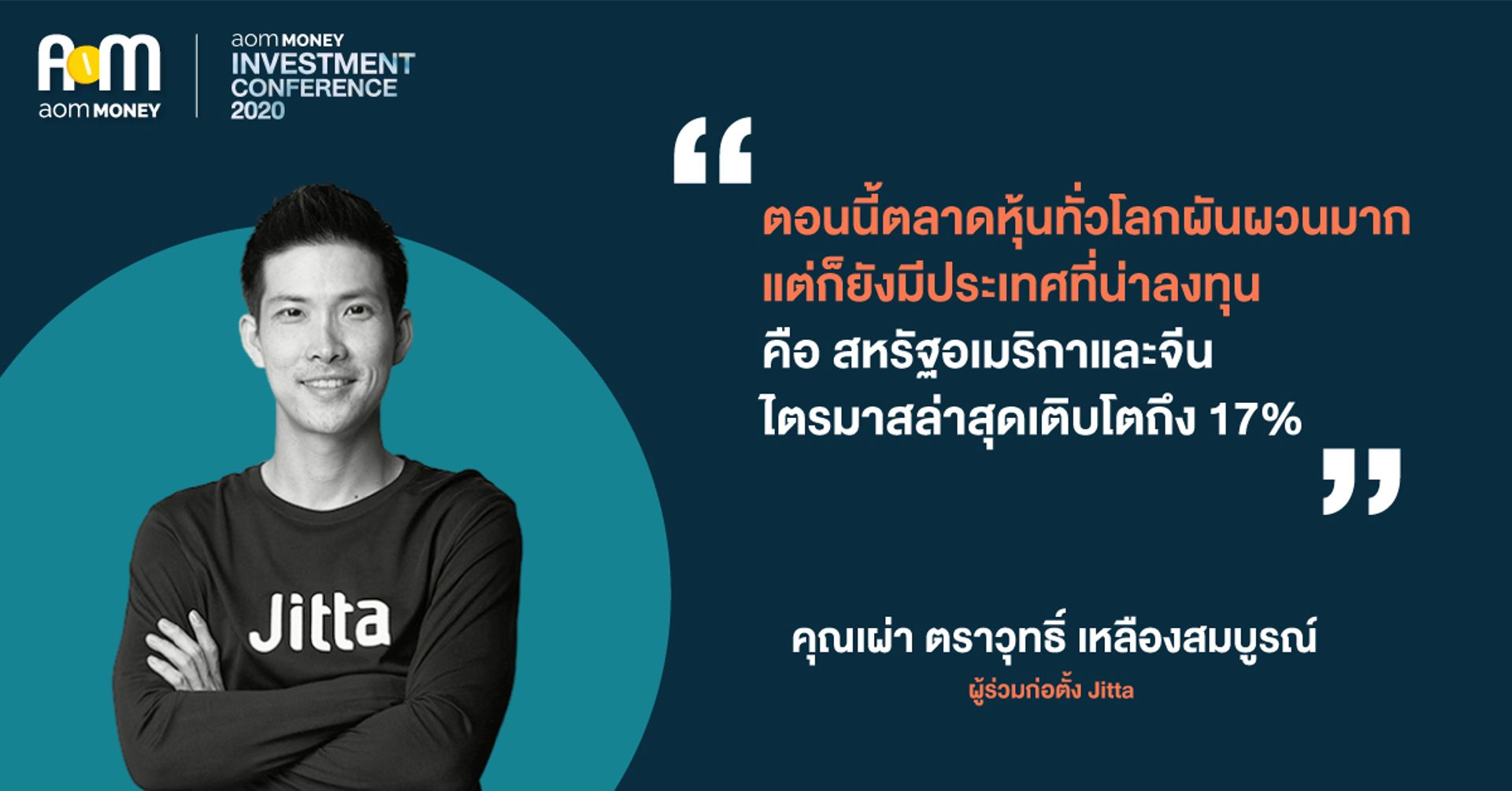

ช่วงนี้ตลาดผันผวนทุกประเทศ ผลตอบแทนแต่ละประเทศตอนนี้เป็นอย่างไร?

คุณตราวุทธิ์ เหลืองสมบูรณ์ : ถ้าเราดูภาพรวมใหญ่ๆ จะเห็นว่าตลาดหุ้นทั่วโลกปีนี้ มีความผันผวนอย่างมาก แล้วก็ค่อนข้างจะ Shock หลายๆ คน เพราะเปิดมาต้นปีก็มีข่าวโน้นข่าวนี้ แล้วก็มาสุดที่ Covid -19 ทำให้ตลาดหุ้นทั่วโลกตกไปทำจุดต่ำสุดของปีนี้ในช่วงเดือนมีนาคม ถ้าเราไปดูผลตอบแทนตอนที่ตกไปช่วงเดือนมีนาคม ตลาดแต่ละที่ทำจุดต่ำสุด ติดลบตั้งแต่ต้นปีกันประมาณ 20-30% ที่ติดลบน้อยหน่อยประมาณ 12% อาจจะเป็นเพราะว่าช่วงหลังเขาเริ่มควบคุม Covid ได้แล้ว รัฐบาลแต่ละประเทศก็มีมาตรการพยุงเศรษฐกิจ มี Unlimited QE ที่เป็นต้นแบบจาก Fed หลังจากนั้นตลาดหุ้นก็วิ่งขึ้นจากจุดต่ำสุดประมาณเดือนมีนาคม ก็วิ่งขึ้นกันประมาณ 20 – 30 %

นี่เป็นอีกหนึ่งบทเรียนที่นักลงทุนจะต้องจำไว้เหมือนกันว่า “เราคาดเดาตลาดไม่ได้เลย โดยเฉพาะช่วงที่ Panic กันมาก” แล้วรู้สึกสิ้นหวังไปแล้ว มันเกิดอะไรขึ้นก็ได้ แล้วหุ้นก็กลับมาขึ้นอีก ถ้าเราไปกลัวตลาดแล้วขายไปช่วงนั้น กลายเป็นว่าพลาดช่วงที่ขึ้นมา 20% – 30% ใน 2-3 เดือน ซึ่งมันส่งผลต่อการลงทุนมากเมื่อเทียบกับคนที่ถืออยู่นิ่งๆ ไปเลย บางทีเขาอาจจะได้ผลตอบแทนที่ดีกว่าก็ได้ เพราะฉะนั้นจริงๆ การติดลบประมาณ 20% ก็มองว่าเป็นเรื่องปกติ คืออยู่ในช่วงตลาดหมีปกติ แล้วก็ใน 10 ปี มันจะมีปีที่ตลาดหุ้นติดลบประมาณ 20% สัก 1-2 ปีอยู่แล้ว

แต่มันมีประเทศที่น่าสนใจ 2 ประเทศ คือ US กับ China , YTD US ติดลบ 8% ส่วน China ติดลบ 7% ถ้าเราไปมองอีกว่าใน 2 ประเทศนี้ ปีที่แล้วเขาขึ้นมา 20 – 30 % เลยนะครับตลาดหุ้น ปีนี้ติดลบแค่ประมาณ 7% – 10% เป็นเรื่องปกติมากเลย เพราะฉะนั้นถ้าเรามองว่าตัวเลขดัชนีตลาดหุ้นเป็นตัวชี้นำเศรษฐกิจที่จะเกิดขึ้นจริง แสดงว่านักลงทุนกำลังมีความเชื่อมั่นบางอย่างใน 2 ประเทศนี้อย่างมาก

อันนี้ก็เลยป็นที่มาว่า ทำไม 2 ประเทศนี้น่าจะเป็นประเทศที่น่าจับตา แล้วก็น่าจะเป็นประเทศที่น่าลงทุนหลังจากนี้ หรือเป็นประเทศที่เราควรจะไปดูว่า ทำไมนักลงทุนถึงมั่นใจใน 2 ประเทศเหล่านี้นัก เพราะมันลดลงแค่ไม่ถึง 10% แล้วจะเห็นว่าตลาดฟื้นตัวได้เร็วมาก

กลุ่มธุรกิจ หรือ Sector ไหนที่มีความน่าสนใจน่าลงทุนเพิ่ม

คุณตราวุทธิ์ เหลืองสมบูรณ์ : อย่างที่ทุกคนคาดเดากันได้ ก็น่าจะเป็น Sector เทคโนโลยี แต่ว่าอย่างแรกสุด จากที่เราเห็น US กับ China 2 ประเทศนี้ ผมว่าเหตุผลหนึ่งที่เขาตกไม่เยอะหรือตลาดหุ้น Rebound กลับมาเร็วด้วย เพราะว่า..

US กับ China เป็นประเทศที่มีเศรษฐกิจใหญ่เป็นอันดับ 1 และ 2 ของโลก ปัจจุบันมี Billionaire หรือมีคนที่มีเงินหรือทรัพย์สินมากกว่า 1 พันล้านเหรียญเยอะที่สุด แล้วถ้าเราไปดูแนวโน้ม ก็คือคนที่เป็น Billionaire ของเขา หลังๆ ก็มาจาก Sector เทคโนโลยีทั้งนั้นเลย ในตลาดหุ้นอเมริกาและจีน ปัจจุบันก็มีหุ้นกลุ่มเทคโนโลยีเยอะ หรือแม้กระทั่งที่เราเคยอ่านบทความหลังๆ ว่าหุ้น 5 ตัวของอเมริกาที่เป็นเทคโนโลยี มี Weigh ประมาณ 20% ของดัชนี แล้วพอเกิด Covid -19 หุ้นพวกนี้ก็ขึ้นเอาๆ เพราะแทบจะไม่ได้รับผลกระทบ เพราะคนยังอยู่บนออนไลน์ เพราะฉะนั้นดัชนีก็เลยไม่ตกมาก เพราะมีหุ้น 5 ตัวพยุงอยู่ แต่กลับกันถ้าเรามองว่า -8% ถ้าไม่มีหุ้น 5 ตัวนี้ มันอาจจะเป็น -15% ก็ได้เราก็ไม่รู้

“เพราะฉะนั้นผมมองว่าหุ้นเทคโนโลยีก็เป็นส่วนหนึ่งที่น่าจะเป็น Sector ที่น่าสนใจ”

แต่เราเป็นนักลงทุน เราแค่รู้สึกไม่ได้ เราต้องดูตัวเลขให้มั่นใจด้วยว่าจริงหรือเปล่า วิธีหนึ่งที่เราใช้ดูได้ว่าเทรนด์ไหนกำลังจะมา ก็คือการไปดู

1. ตัวเลขรายได้ ของ Industry หรือ Sector นั้นๆ ย้อนหลัง 3 ปี – 5 ปี – 1 ปี

2. ตัวเลขการเติบโตล่าสุดว่าที่ผ่านมาเขาโตเป็นอย่างไร

3. ช่วง Covid -19 โดนผลกระทบหนักแค่ไหน มันจะยังโตไปได้อีกไหม

ถ้าเราไปดู “Sector เทคโนโลยี” 3 ปีที่ผ่านมา เขาโตเฉลี่ยประมาณ 25% มาตลอดเลย รายได้ปีที่แล้วก็โตประมาณ 19% ไตรมาสล่าสุด YOY ของ Q1 ออกมากันหมดแล้ว ก็โตประมาณ 17% แสดงว่า โดยเฉลี่ยแล้วธุรกิจเทคโนโลยี แทบไม่ได้รับผลกระทบร้ายแรงจาก Covid -19 เลย จะมีกระทบเยอะๆ ก็อาจจะเป็น APPLE(AAPL) จะเห็นว่า “รายได้เขาโตเหลือแค่ 0.5% ไม่ถึง 1%” เพราะว่าจีนอาจจะ Lockdown แล้ว Supply Chain เขาหยุดผลิตโทรศัพท์ รวมถึงคนก็ไม่สามารถไปซื้อที่ Apple Store ได้ ต้องปิดกิจการในหลายประเทศ แต่เขาก็ยังมียอดขาย Online มีรายได้จากการขาย Service ต่างๆ เข้ามา

แต่ถ้าเราไปดู Google หรือ Facebook รายได้เขาลดลงนิดหน่อย เพราะว่าเขามีรายได้มาจากโฆษณา เพราะฉะนั้นคนก็อาจจะหยุดโฆษณาลงในช่วง Covid -19 ก็ได้ ส่วนอันที่เป็น E-commerce อย่าง Amazon หรือว่า Netflix ที่ศัตรูของเขา คือ การนอนหลับ ก็รายได้พุ่งขึ้นไม่ลดลง อย่าง Netflix นี่ชัดเจนว่า 3 ปี 1 ปี YOY ล่าสุด เติบโตเฉลี่ยประมาณ 30% ไม่ลดลงเลย

“เพราะฉะนั้นอันนี้ มันตอบได้ว่าเทรนด์นี้จะยังอยู่ต่อไป

แล้วก็ไม่น่าจะมีอะไรที่น่าจะทำลายกลุ่มธุรกิจเทคโนโลยีได้”

แต่ถ้าเรามาดู Sector อื่นอย่าง “Sector ท่องเที่ยว” ทุกคนรู้แล้วว่าน่าจะหนัก พอเราไปดูตัวเลขจริงๆ เห็นว่าถ้าไม่มี Covid -19 ในช่วง 3 ปี , 1 ปี ที่ผ่านมาเขาก็ยังโตเฉลี่ยได้ประมาณ 10% ต่อปี ก็ถือว่าชนะเงินเฟ้อนิดหน่อย คนท่องเที่ยวก็ต้องเที่ยวทั่วโลก ราคาโรงแรมก็ขึ้นราคาได้ แต่พอเจอ Covid -19 ก็น็อคเลย รายได้ลดลงประมาณ 20 กว่าเปอร์เซ็นต์ อย่าง Hilton , Marriott , Hyatt พวกนี้มันมี Chain Hotel อยู่ทั่วโลก ก็อาจได้รับผลกระทบจากการที่คนจีนหยุดเดินทางไปมากหน่อย ถ้าอย่าง Choice Hotels มีในอเมริกาเยอะหน่อย อาจจะยังไม่โดนกระทบ แต่ว่า Q2 น่าจะโดนกระทบแน่นอน ก็จะเห็นว่าพวกนี้รายได้ลดลง แล้วถ้า Covid -19 ยังลากยาว รายได้เขาก็ไม่น่าจะฟื้นในเร็ววัน อันนี้เราก็จะรู้ได้ว่า “ถ้าเราไม่แม่นจริงๆ เราไม่ควรลงทุนกลุ่มนี้”

เพราะถ้าเรายังตอบไม่ได้ว่ามันจะกลับมาเมื่อไหร่ มันคือความเสี่ยง แล้วก็ธุรกิจเหล่านี้ ดูแค่ตัวเลขรายได้ลดลง 20% แต่อย่าลืมว่า Fixed Cost เขาสูงมาก เพราะฉะนั้นรายได้ลด 20% ถ้าไปดู Bottom Line ที่เป็นกำไรขาดทุน บางโรงแรม กำไรอาจจะลดลง 80% เลย เพราะว่าต้นทุนเขาไม่ลด แต่รายได้เขาลด

อีกกลุ่มหนึ่งที่เป็น “Sector ร้านอาหาร” จะเห็นว่าเฉลี่ยก็โตประมาณ 10% ต่อปีเหมือนกัน แต่พอเจอ Covid -19 ก็กระทบมาก แต่ยังไม่มากเท่าโรงแรม รายได้เขาก็ยังมีการเติบโตบ้าง เช่น Starbucks ก็ยังติดลบแค่ประมาณ 4-5% , McDonald’s ก็ลบนิดหน่อยไม่เยอะ แต่จริงๆ อาจจะขาดทุนสัก 30-40% ก็ได้ แต่รายได้เขาลดลงนิดเดียว เพราะต้นทุนเขาไม่ลด

อันที่ผมมองว่าเขาไม่ค่อยจะลด เช่น DPZ คือ Domino Pizza เพราะปกติเขาก็สั่งเดลิเวอรี่อยู่แล้ว มี Covid -19 มารายได้เขาก็ไม่ได้ตกมาก คือร้านอาหารที่เป็นเดลิเวอรี่อยู่แล้วจะไม่ค่อยมีปัญหา อย่าง CMG รายได้ก็มาจากเดลิเวอรี่สักประมาณ 20-30% อยู่แล้วก็ไม่ค่อยมีปัญหา เพราะฉะนั้นผมมองว่าร้านอาหารหลังจากนี้ธุรกิจที่ปรับตัวได้ก็ต้องมาเดลิเวอรี่มากขึ้น

ใน Industry อื่นๆ อย่าง “Airline” ก็ติดลบเยอะ “Consumer Staples” คือ ของกินของใช้ทั่วไป ก็ยังบวกอยู่ 4.46% โดยเฉลี่ย กลุ่มนี้ก็ยังมองว่าเป็น Defensive ยังพอลงทุนได้บ้าง “กลุ่มการเงิน” ก็ค่อนข้างหนักเหมือนกัน รายได้ก็ลดลง 20% โดยเฉลี่ยเหมือนกัน

เพราะฉะนั้นจริงๆ แล้วถ้าเราเจอแบบนี้ เราก็ต้องไปเจาะลึก ถ้าเรามองว่า “กลุ่มเทคโนโลยีจะมา แล้วเทคโนโลยีกลุ่มไหนที่จะมา” อันนี้ผมทำการบ้านมาให้ ก็จะมีพวก Cloud Service ทุกคนคงทราบดีอยู่แล้วว่า Ai มาแน่ Cloud Service มาแน่

ปัจจุบันมูลค่าการตลาดของกลุ่ม Cloud Service หรือ Ai โตขึ้นประมาณ 50% ต่อปี อย่างพวก Amazon Cloud , Microsoft Azure เค้าทำเงินกันเป็นหลายพันล้านเหรียญ แต่รายได้ยังโตขึ้นปีละ 40-50% เพราะว่าคน Move จากการใช้อุปกรณ์ปัจจุบัน เอาข้อมูลทั้งหมดมาอยู่บน Cloud แล้วประมวณผลบน Cloud แล้วพอพูดถึง Cloud ก็จะมองเป็น “ต้นน้ำ-กลางน้ำ-ปลายน้ำ” ได้

ต้นน้ำ เช่น พวก Data Center, Hardware กลุ่มที่ 2 ก็คือกลุ่มที่เป็นตัวกลาง เป็น Cloud Provider , Cloud Platform เช่นพวก Amazon Web Services, Google Cloud, Microsoft Azure ก็คือคนเอาของไป Host ที่เขาได้ แล้วเขาประมวลผลให้ พวกนี้รายได้ในกลุ่มเขาก็ยังโตเยอะ อันที่ 3 คือ ปลายน้ำ คือคนที่ใช้ เทคโนโลยี Cloud หรือ Ai มาทำประโยชน์ให้กับคนทั่วไป กลุ่มนี้กำลังมาแรงมาก เพราะพฤติกรรมผู้บริโภคเปลี่ยนไปเสพของหรือทำอะไรบน Cloud มากขึ้น

อย่างหุ้นตัวหนึ่งที่เราก็เห็นได้ชัดคือ Zoom ที่ตอนนี้ทุกคนก็ออนไลน์ผ่าน Zoom กันหมด จะเห็นว่า 3 ปีที่ผ่านมา รายได้เขาโต 100 กว่าเปอร์เซ็นต์ต่อปี ปีล่าสุดโต 84% ไตรมาสล่าสุดงบยังไม่ออกแค่ก็คาดว่าต้องโตขึ้นแน่นอน

แบบนี้มันเป็น Cloud Service ที่ทุกคนจะต้องมีการ Ship ไปใช้งานเรื่อยๆ หรืออย่าง Docusign ที่ให้บริการ E-signature ต่อไปคนก็จะไม่ต้องเซ็นเอกสารแล้ว Covid -19 มาช่วยเร่งด้วย เพราะฉะนั้นเขาก็ทำ Cloud Service เราส่งเอกสารให้อีกฝ่ายแล้วเซ็นออนไลน์กันเลย จะเห็นว่าหุ้นกลุ่มนี้ในอเมริกามีสัก 70-80 ตัว อัตราการเติบโตของรายได้ โต 20-30% ต่อปีขึ้นไปทั้งนั้น ซึ่งผมมองว่าคนกำลังเปลี่ยนวิถีมาอยู่ใน Platform ของเขามากขึ้น

กับอีกกลุ่มหนึ่งที่เอามาฝากคือ “บริษัทเทคโนโลยีจีน” จะเห็นว่ารายได้ก็ยังเติบโตมากขึ้น และปัจจุบันมีเทคจีนใหม่ๆ เข้ามาในตลาดเป็นจำนวนมาก คนไทยอาจจะรู้จักแค่ Tencent Alibaba JD Xaomi อีกตัวที่น่าสนใจคือ MEITUAN DIANPIN(MPNGY) ซึ่งเป็น Super App ตัวหนึ่ง ถ้าให้เข้าใจง่ายๆ คือ ปัจจุบันเราสั่งอาหารฟู๊ดเดลิเวอรี่ MEITUAN เป็นฟู๊ดเดลิเวอรี่ ที่ใหญ่ที่สุดในโลก Market Share อันดับหนึ่งของจีนมี Volume ผ่านเขาประมาณ 6 แสนล้านหยวนต่อปี หรือ 3 ล้านล้านบาทที่ซื้อของผ่าน Platform เขา แต่เขาไม่ใช่แค่ฟู๊ดเดลิเวอรี่ ก็จะมีจองโรงแรมได้ด้วย จองโรงหนังตั๋วหนัง ซื้อของ ทำอะไรได้หมดเลย ปัจจุบันมีคนจีนที่ใช้งานเขาอยู่ปีละ 450 ล้านคน เฉลี่ยคนละประมาณ 27 ครั้งต่อปี

ผมว่าพวกนี้เป็นอะไรที่น่าสนใจมาก เป็นธุรกิจใหม่ ถ้าใครที่สนใจผมคิดว่าก็น่าจะวิเคราะห์ดู แล้วถ้าทำความเข้าใจได้ก็น่าจะมีติดพอร์ตไว้บ้าง แต่ก็ย้ำว่า “ลงทุนในสิ่งที่เราเข้าใจ ถ้าเราอ่านธุรกิจเขาไม่รู้เรื่องว่าเขาหาเงินยังไงก็อย่าพึ่งลงทุน”

แล้วเราควรแบ่งพอร์ตการลงทุนอย่างไรดี เพื่อตอบโจทย์ ระยะกลาง-ระยะยาว

คุณตราวุทธิ์ เหลืองสมบูรณ์ : ผมมองว่าเป็นอะไรที่ตอบยาก เพราะว่าผลตอบแทนหรือความเสี่ยง แต่ละคนรับได้ไม่เท่ากัน ก็จะขึ้นอยู่กับแต่ละบุคคลด้วย แต่ถ้าผมแบ่งภาพใหญ่ๆ สมมติแบ่งออกเป็น 2 กลุ่ม กลุ่มแรก คือ กลุ่มคนที่รับความเสี่ยงได้สูงอยากลงทุนด้วยตัวเอง กับ กลุ่มที่ 2 รับความเสี่ยงได้น้อยหน่อย อาจจะไปลงกองทุนหรืออะไรก็ได้ที่มีการ Asset Allocation ป้องกันความเสี่ยงอื่นๆบ้าง

ถ้าเป็นกลุ่มแรกที่เขาจะเลือกหุ้นด้วยตัวเอง ผมว่าตอนนี้เป็นตอนที่เขาควรจะโฟกัส ถ้าเขาอยากลงทุนด้วยตัวเอง แล้วได้ผลตอบแทนแบบพลิกพอร์ตได้ ช่วงนี้มันเป็นช่วงที่เขาต้องทำการบ้านหนักๆ เลย แล้วก็โฟกัสให้ดีว่าหุ้นกลุ่มไหน ธุรกิจแบบไหนที่ไม่ค่อยได้โดนผลกระทบ แล้วลงทุนได้ หรือบางคนอาจจะบอกว่าเขาถนัดกับการลงทุนในหุ้นที่ดีๆ แต่แย่ชั่วคราว เช่น โดนผลกระทบ Covid -19 นิดหน่อย แต่เดี๋ยวมันจะกลับมาในปีหน้า แล้วราคาหุ้นอาจจะขึ้นเป็นเท่าตัวก็ได้ อันนี้ก็ต้องไปดูให้ดีว่าเราถนัดอะไร มีความรู้ความสามารถยังไง ต้องศึกษาอะไรเพิ่มหรือเปล่า แล้วก็โฟกัสในสิ่งที่เราถนัด

การลงทุนมันทำกำไรได้หลายแบบ สมมติบอกว่ามาฟังวันนี้ บอกว่าเดี๋ยวโดดไปลงทุนในอเมริกาดีกว่าเพราะมีเทคโนโลยี แต่ถ้าคุณไม่ถนัด แล้วอ่านมันไม่รู้เรื่อง คุณไม่รู้ว่าจะประเมินมูลค่าหรือจะดูธุรกิจมันยังไง นั้นคือความเสี่ยง ถ้าเราทำไม่ได้เราก็ปล่อยให้คนที่เขาทำได้เขาทำไป เราก็มาโฟกัสในส่วนที่เราถนัด แต่ถ้าเรายอมลงทุนเวลา ยอมเรียนรู้ เราก็มานั่งอ่านงบการเงินของเขา ไปสอบถามผู้รู้ แต่ถ้าคุณเริ่มต้นจากศูนย์เลยก็เหนื่อยหน่อย แต่ไม่มีอะไรเป็นไปไม่ได้ แค่ทำการบ้านแล้วอ่านเยอะๆ แล้วก็โฟกัส

ถ้าอยากเปลี่ยนชีวิตหรือพอร์ตโตขึ้นต้องโฟกัส ก็คือ การลงทุนในหุ้นที่ดี มีการเติบโตสูง แต่ราคาลดลงชั่วคราว อันนี้เป็นเรื่องที่ดีที่สุดแล้ว เป็นโอกาสที่อาจจะ 10 ปีมีทีก็ได้ แล้วก็อย่างที่บอก เป็นนักลงทุนจริงๆคุณควรจะเตรียมพร้อม คือ ถ้าคุณรู้จักหุ้นเยอะอยู่แล้วพอมีสถานการณ์ผิดปกติแบบนี้มา คุณเลือกลงทุนได้เร็วกว่าเพราะฉะนั้นก็อย่างที่บอก ช่วงนี้ทำการบ้านเยอะๆ ถ้าเป็นนักลงทุนแบบ Active

แต่ถ้าเป็นกลุ่มที่ 2 กลุ่มที่บอกว่ารับความเสี่ยงได้น้อยหน่อย ก็ต้องรู้ภาพใหญ่ๆ จะรู้ว่าภาพใหญ่ๆ เอาแบบปลอดภัยๆ เราก็น่าจะมีการโยกการลงทุนไปยังประเทศจีน หรือ อเมริกาบ้าง เพราะเขามี New Economy อยู่ เราอาจลงทุนที่ไทยบ้างก็ได้ แต่พอร์ตส่วนหนึ่งก็ควรมีในจีน ในอเมริกา หรือประเทศที่เขากำลังโตด้วยเทคโนโลยีใหม่ๆ เราอาจจะไม่ได้เลือกเทคโนโลยีเป็นรายตัวก็ได้ แต่เราไปซื้อกองทุนที่เขาลงทุนในดัชนีหุ้นอเมริกาหรือจีนเลย เพราะมองว่า มันก็น่าจะได้ซัก 8-10% ในระยะยาว แล้วหลังจากนั้นคุณก็ไปดูว่ารับความเสี่ยงได้แค่ไหนว่า คุณอาจจะลงหุ้นแค่ 50% ของพอร์ต แล้วเอาไปลงจีน ลงอเมริกาเท่าไหร่ แล้วอีก 50% มาลงเป็นพันธบัตรหรืออะไรก็ได้ แบบนี้คุณก็จะ Save กว่า

การจะจัด Allocation ก็คือคุณต้องไปดูความเสี่ยงของคุณ แต่คุณไม่จำเป็นต้องไปรู้ภาพลึกๆ หรือไปโฟกัสกับหุ้นไม่กี่ตัว แต่คุณรู้เรื่องการจัดพอร์ตตามอายุคุณว่าคุณอายุเท่านี้คุณควรจะจัดความเสี่ยงประมาณเท่าไหร่ แล้วส่วนที่จะไปลงหุ้นคุณจะการจายลงไหนบ้าง นอกจากไทยแล้ว ผมว่าก็จีน สหรัฐ ก็เป็นดาวรุ่งอีกอันหนึ่ง

ทาง Jitta มีแนวคิดการลงทุนอย่างไร ตอนนี้ลงทุนประเทศไหน/หุ้นกลุ่มไหน เป็นพิเศษ

คุณตราวุทธิ์ เหลืองสมบูรณ์ : ทาง Jitta เราก็ยังยึดมั่นแนวทางเดิม คือเป็น Website ที่วิเคราะห์พื้นฐานของหุ้นทั่วโลก เพื่อให้นักลงทุนได้เอาไปทำการบ้านต่อได้ ใครที่สนใจหุ้นประเทศไหนก็เข้าไปดูบน Jitta ได้เลย เราก็จะมีการวิเคราะห์ Jitta score, Jitta line รวมถึงมีงบการเงินให้ดู 16 ประเทศทั่วโลก เพราะฉะนั้นผมมองว่าปัจจุบันข้อมูลมันหาง่ายแล้ว Jitta เองก็มีข้อมูลเยอะ อย่างหนึ่งที่จะฝากไว้ก็คือ “ถ้าอยากลงทุนเอง นอกจากดูตัวเลข แล้วก็ไปอ่าน Business Models ของเขา” เอาให้เรามั่นใจว่าธุรกิจของเขาเป็นอย่างไร เรารู้ว่า Source of Income เขามาจากไหน อะไรที่จะทำให้รายได้เขาหดตัว อะไรเป็นตัวเร่งให้รายได้เขาเยอะขึ้น Covid มารายได้เขาจะเยอะขึ้นไหม ถ้า Covid อยู่ถึงสิ้นปีเขาจะแย่แค่ไหน อันนี้ต้องไปตอบให้ดี และกระจายความเสี่ยงไปลงทุนในหุ้นที่หลากหลายอุตสาหกรรม ถ้าเรายังไม่มีประสบการณ์พอ

ส่วนอีกฝั่งที่ Jitta มีคือ Jitta Wealth ที่จะบริหารกองทุนให้ผ่านตัว Algorithm เราที่เป็น Jitta Ranking ปัจจุบันเรามีอยู่ 3 ประเทศ คือ อเมริกา ไทย และเวียดนาม

สุดท้าย ช่วง Covid-19 แบบนี้ นักลงทุนควรจะปฎิบัติตัวอย่างไร?

คุณตราวุทธิ์ เหลืองสมบูรณ์ : อย่างแรกที่สุดคือมีสติ ท่ามกลางความโลภความกลัวของตลาดหุ้น นักลงทุนที่ดีจะมีสติ คิดอะไรด้วยเหตุและผล ไม่ตื่นเต้นไปตามราคาหุ้นขึ้นลง ในการลงทุนจริงๆ พยายามดูราคาหุ้นให้น้อยลง ศึกษาธุรกิจและตัวเลขทางการเงินของหุ้นให้เยอะขึ้น อย่าแค่เห็นหุ้นตกเเล้วเราไปช้อนซื้อ อย่าคิดว่าหุ้นตกจาก 100 บาทมาเหลือ 50 บาท แล้วเราจะซื้อได้ทุกตัว เพราะมันมีความต่างกันเยอะ

“ระหว่างหุ้นที่กิจการเติบโตอยู่แล้วหุ้นตก อันนี้เราลงทุนได้เป็นโอกาสการลงทุนที่ดี”

กับ

“หุ้นที่กิจการแย่ลง แล้วราคาหุ้นตกเยอะ แล้วมันจะแย่ไปอีกเรื่อยๆ”

มันไม่ได้การันตีว่าหุ้นจะกลับไปที่เดิมได้ถ้าธุรกิจไม่ดี เพราะฉะนั้นการอ่านธุรกิจให้ดีมันจะช่วยได้เยอะ พยายามลงทุนในสิ่งที่เราเข้าใจ อย่างที่บอก กฏข้อแรกของ Buffett คือ พยายามอย่าอย่าขาดทุนไว้ก่อน

และนี่คือบทสัมภาษณ์และมุมมองของ “คุณตราวุทธิ์ เหลืองสมบูรณ์” CEO และผู้ร่วมก่อตั้ง Jitta ในประเด็นหัวข้อ โอกาสการลงทุนและกระจายความเสี่ยงไปลงทุนต่างประเทศ หลัง Covid-19

aomMONEY หวังว่าจะเป็นประโยชน์กับเพื่อนๆ ทุกคนนะครับ 🙂

บ.ก.aomMONEY

https://www.youtube.com/embed/CQQ0E12wGZ8?wmode=opaque

โอกาสการลงทุนและกระจายความเสี่ยงไปลงทุนต่างประเทศ หลัง Covid-19

คุณตราวุทธิ์ เหลืองสมบูรณ์ CEO และผู้ร่วมก่อตั้ง Jitta

ติดตามความรู้เรื่องการเงินการลงทุนจาก aomMONEY

Website : www.aomMONEY.com

Youtube : https://www.youtube.com/AommoneyTH

กลุ่มกองทุนไหนดี : https://www.facebook.com/groups/SelectedFund/