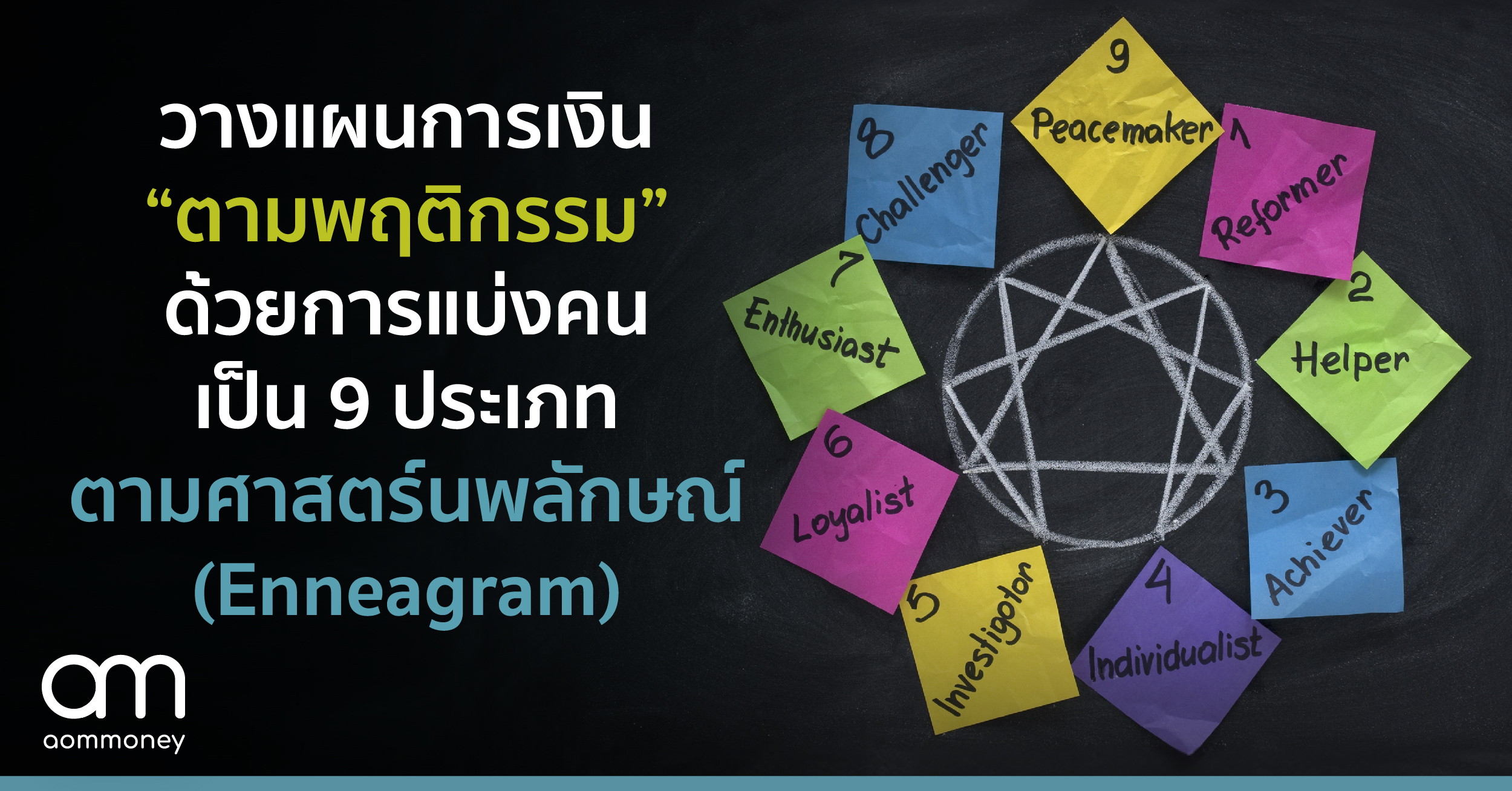

Enneagram หรือ นพลักษณ์ คือ ศาสตร์เพื่อเข้าใจตนเองและผู้อื่น ซึ่งจะแบ่งคนออกเป็น 9 ประเภท โดยที่แต่ละประเภทจะมีพฤติกรรม แรงจูงใจในการใช้ชีวิตหรือมุมมองที่มีต่อโลกแตกต่างกันออกไป เป็นเครื่องมือที่ดีมากในการทำให้รู้จุดแข็ง จุดอ่อน เพื่อนำมาหาวิธีการจัดการเงินเพื่อให้บรรลุเป้าหมายทางการเงินที่เหมาะกับตนเอง

โดยสามารถรู้นพลักษณ์ได้จากการศึกษาลักษณะของคนแต่ละประเภทด้วยตนเอง หรือทำแบบทดสอบเพื่อเป็นแนวทางเพิ่มเติม หลังจากสำรวจพฤติกรรมทางการเงินกว่า 58,000 ราย จะพบความเชื่อมโยงที่น่าสนใจระหว่างนพลักษณ์แต่ละประเภทกับพฤติกรรมทางการเงิน

ลักษณ์ 1 ผู้แสวงหาความสมบูรณ์แบบ

เป็นลักษณ์ที่ต้องการความสมบูรณ์แบบ มักจะมีกฎระเบียบ มาตรฐาน ให้กับสิ่งต่าง ๆ อยู่เสมอ มักคิดว่าสิ่งใดควรทำ สิ่งใดไม่ควรทำ ชอบวิจารณ์สิ่งต่าง ๆ อย่างตรงไปตรงมา แรงจูงใจหลักคือการทำสิ่งที่ถูกต้อง

– คนประเภทนี้ส่วนใหญ่เครียดเรื่องเงินมาก กลัวว่าตนเองจะใช้มากไป จึงมักทำงบประมาณที่ช่วยควบคุมการใช้จ่ายเงิน

– มีแนวโน้มที่จะประหยัดมากกว่าการใช้จ่าย และต้องการให้แน่ใจว่ามีเงินเพียงพอสำหรับอนาคต มีถึง 33% ที่เน้นย้ำเรื่องเงินเพียงพอเพื่อเป้าหมายอนาคต เช่น การเกษียณอายุและการศึกษาบุตรในระดับมหาวิทยาลัย

– มีโอกาสใช้จ่ายไปกับการเดินทาง เสื้อผ้า และสุขภาพ บ่งชี้ถึงความปราถนาที่จะรักษาทั้งร่างกายและจิตใจให้อยู่ในสภาพที่ดี สมบูรณ์แบบทุกด้านอย่างสมดุล

– ควรกำหนดเป้าหมายให้ชัดเจน และวางแผนการเงินอย่างครอบคลุมทุกด้าน เพราะการมีแผนทางการเงินที่ดีจะทำให้ลักษณ์ 1 มีความสุขมากขึ้น

ลักษณ์ 2 ผู้ให้

เป็นลักษณ์ที่ชอบช่วยเหลือคนอื่น ต้องการเป็นคนสำคัญของคนอื่น ให้ความสำคัญกับความสัมพันธ์ มักจะให้ความสำคัญกับความต้องการของคนพิเศษมากกว่าความต้องการของตนเอง แรงจูงใจหลักคือการได้รับความรัก

– มีแนวโน้มที่จะไม่สนใจการเงินมากนัก เพราะเขาละเลยตนเอง เน้นคิดถึงเรื่องการดูแลคนรักและการหาโอกาสในการเชื่อมสัมพันธ์กับผู้คนมากกว่า หามาได้เท่าไรจึงมักจ่ายจนแทบไม่เหลือเก็บ เพื่อครอบครัวและเพื่อนฝูง

– รายได้ของคนลักษณ์นี้จึงมีแนวโน้มอยู่ในระดับล่างสุด โดย 52% ของลักษณ์ 2 ที่อายุระหว่าง 30 – 50 ปี มีรายได้ต่ำกว่า 50,000 ดอลลาร์ และมีเพียง 24% เท่านั้นที่มีเงินเป็นตัวกระตุ้นที่สำคัญมาก

– ควรเริ่มจากการใส่ใจตนเองให้มากขึ้น โดยปรับพฤติกรรมออมเงินก่อน เหลือเท่าไรค่อยใช้จ่าย และหาเพื่อนที่สนใจด้านการวางแผนการเงิน จะได้ทำไปร่วมกัน ลักษณ์ 2 จะได้สนุกและให้ความสำคัญในด้านนี้มากขึ้น

ลักษณ์ 3 นักแสดง

เป็นลักษณ์ที่ต้องการประสบความสำเร็จ จริงจังกับการไปให้ถึงเป้าหมาย ชอบการแข่งขัน ให้ความสำคัญกับภาพลักษณ์ของตนเอง สามารถปรับเปลี่ยนตัวเองเพื่อทำให้ตัวเองไปสู่เป้าหมายได้ แรงจูงใจหลักคือความรู้สึกว่าตนนั้นมีค่า

– ติดท็อปผู้มีรายได้สูง โดยกว่า 7% ของลักษณ์ 3 ทำเงินได้มากกว่า 150,000 ดอลล่าร์ต่อปี และอีก 8% ทำเงินได้มากกว่า100,000 ดอลล่าร์ต่อปี

– 41% ของคนลักษณ์ 3 อ้างว่า เงินเป็นตัวขับเคลื่อนที่สำคัญมาก เพราะเงินเดือนและเงินออม คือ สิ่งที่ใช้กำหนดความสำเร็จ

– ให้ความสำคัญกับสถานะและรูปลักษณ์ภายนอก จึงมักใช้จ่ายไปกับเสื้อผ้ามากที่สุด รองลงมา คือ ท่องเที่ยว และแนวโน้มซื้อของฟุ่มเฟือยเพื่อมีความสุขกว่าลักษณ์อื่น ๆ

– ควรปรับในเรื่องของการใช้จ่ายโดยการถามตัวเองก่อนว่า “ถ้าไม่มีใครเห็นว่าเรามีสิ่งนี้ จะยังต้องการซื้ออยู่หรือไม่”

ลักษณ์ 4 ผู้โศกซึ้ง

เป็นลักษณ์ที่มีอารมณ์ลุ่มลึกหลากหลายโดยเฉพาะอารมณ์เศร้า โหยหาสิ่งที่ตนเองไม่มี ไม่ค่อยพอใจในสิ่งที่มีอยู่แล้ว อารมณ์แปรปรวน เปลี่ยนแปลงง่าย แรงจูงใจหลักคือการได้เป็นคนที่ไม่เหมือนใคร

– เงินไม่ใช่ทุกสิ่งสำหรับพวกเขา จึงไม่ได้ให้ความสำคัญในการวางแผนการเงินมากนัก

– ไม่ใช่พวกวัตถุนิยม และอาจสบายใจกว่าที่จะนิยามตนเองด้วยเอกลักษณ์ที่ตนมี ไม่ใช่เงินที่ตนมี

– มีแนวโน้มมากที่สุดที่จะใช้จ่ายเท่าที่หาได้ และไม่มีเงินเก็บมากนัก และ 24% ของลักษณ์ 4 มักใช้จ่ายไปกับเสื้อผ้า สื่อ และงานอดิเรก

– ลักษณ์ 4 อาจเห็นว่าทุกคนเอาแต่ทำงานเพื่อเงิน ตนจึงไม่ใส่ใจเพราะไม่อยากเหมือนผู้อื่น เราจึงอยากให้มองมุมใหม่ว่า แม้ทุกคนจะพยายามหาเงินกันมาก แต่คนที่มีเงินเพียงพอสำหรับเกษียณอย่างแท้จริงโดยไม่ต้องพึ่งผู้อื่นมีเพียง 2% เท่านั้น และคนที่มีเงินมากกว่า 1 ล้านบาทขึ้นไปมีเพียง 11% เท่านั้น ซึ่งการจะทำแบบนั้นได้ต้องเกิดจากการวางแผนการเงินที่มีระเบียบ แบบที่คนส่วนมากไม่ค่อยทำกัน นี่แหละคือความแตกต่างในทางที่เหนือชั้นอย่างแท้จริง

ลักษณ์ 5 นักสังเกตการณ์

เป็นลักษณ์ที่ต้องการความเป็นส่วนตัวสูง ต้องการมีระยะห่างระหว่างตัวเองกับคนอื่น มักจะแยกตัวเองออกจากอารมณ์ รู้สึกหมดพลังได้ง่ายเมื่ออยู่กับคนอื่น ต้องการเวลาส่วนตัวสูง

– มักให้รางวัลตนเองด้วยการใช้จ่ายไปกับเพลง หนังสือ สตรีมมิ่ง และเกม

– 30% มีความกังวลว่าจะมีเงินไม่เพียงพอสำหรับเป้าหมายในอนาคต เพราะเป็นคนที่ชอบพึ่งพาตัวเอง ดังนั้น การเตรียมเงินให้พอสำหรับวัยเกษียณจึงเป็นเรื่องสำคัญสำหรับพวกเขา

– ชอบชีวิตที่เรียบง่าย ไม่ฟุ่มเฟือย

– ควรสำรวจงบการเงินว่า ที่อดออมมีความเหมาะสมหรือไม่ และศึกษาเพิ่มเติมในรายละเอียดของสินทรัพย์ที่ลงทุน การวางแผนการเงินและทำตามแผนย่อมไม่ยากเกินไปสำหรับคนลักษณ์นี้ เพราะเก่งด้านการวิเคราะห์อย่างรอบด้าน การแสวงหาข้อมูล การจัดการอย่างเป็นระบบ และอย่าลืมลงมือทำด้วย ก็จะสมบูรณ์แบบ

ลักษณ์ 6 นักปุจฉา

เป็นลักษณ์ที่มีคำถามกับสิ่งรอบตัว คาดการณ์เหตุการณ์เลวร้ายที่อาจเกิดขึ้น มีความสงสัยตลอดเวลาหรืออาจเป็นคนกล้าได้กล้าเสีย เตรียมพร้อมที่จะรับมือหรือปะทะกับสิ่งที่อาจมาคุกคามได้ตลอดเวลา

– เพราะว่าเป็นคนระมัดระวังและมองในแง่ลบก่อน จึงเครียดว่าตนเองจะมีเงินไม่พอในอนาคต

– 38% ของคนลักษณ์ 6 บอกว่าเงิน คือ แรงจูงใจสำคัญ เพราะคือตัวชี้วัดความสำเร็จ

– เงินสำรองฉุกเฉิน คือ สิ่งสำคัญ

– คนกลุ่มนี้เป็นคนที่เหมาะสมที่จะมีประกันไว้เพื่อความอุ่นใจ เพราะหากเกิดเหตุไม่คาดฝันก็มีเงินไว้ใช้จ่ายได้ทันท่วงที

– มุ่งเน้นความปลอดภัย จึงนิยมลงทุนในสินทรัพย์เสี่ยงต่ำ แต่ควรศึกษาให้ละเอียดว่า การฝากเงินในธนาคารที่เสี่ยงต่ำมาก ได้ดอกเบี้ยประมาณ 1% แม้จะรักษาเงินต้นได้ แต่เมื่อเทียบกับเงินเฟ้อที่พุ่งสูงกว่าความจริงแล้วมันเสี่ยงเกินไป หรือแทนที่จะเก็บไว้ในธนาคารที่เดียว ควรเพิ่มช่องทางอื่นเพื่อเพิ่มอัตราผลตอบแทนให้มากขึ้น โดยอาจจะลงทุนแบบ DCA เพื่อถัวเฉลี่ยความเสี่ยงก็ได้

ลักษณ์ 7 ผู้เสพสุข

เป็นลักษณ์ที่มองโลกในแง่ดี ร่าเริง สนุกสนาน ชอบประสบการณ์ใหม่ ๆ ไม่ชอบการผูกมัด มักมีวิธีที่จะทำให้ตนเองมีความสุขอารมณ์ดีได้อยู่เสมอ ชอบทำสิ่งที่แปลกใหม่ไม่เหมือนใครตลอดเวลา แรงจูงใจหลัก คือ ความพึงพอใจ

– ใช้จ่ายอย่างหุนหันพลันแล่น ตกเป็นเหยื่อการตลาดได้ง่าย

– เป็นนักผจญภัย จึงพอใจกับการซื้อประสบการณ์ ไม่ว่าท่องเที่ยว และทำกิจกรรมซื้อความสุข

– เพราะชอบประสบการณ์ใหม่ ๆ จึงนำเงินไปลงทุน ทั้งนี้ ควรศึกษาให้แน่ใจก่อนการลงทุนและมีเป้าหมายที่แน่ชัด จะได้ไม่ลงทุนตามอารมณ์

ลักษณ์ 8 เจ้านาย

เป็นลักษณ์ที่ให้ความสำคัญกับการควบคุมและอำนาจ ใช้ชีวิตเกินพอดี โกรธง่ายหายเร็ว แสดงออกความโกรธอย่างตรงไปตรงมา ต้องการปกป้องผู้อ่อนแอ ผู้ที่ถูกรังแก เพื่อปกป้องความยุติธรรม

– มีแนวโน้มเป็นผู้มีรายได้สูง เพราะสถานะทางการเงินคือสัญลักษณ์แห่งอำนาจ

– ติดท็อป 1 ใน 2 ผู้มีรายได้สูง โดย 7% ทำเงินได้มากกว่า 150,000 ดอลล่าร์ต่อปี และรายงานอีก 7% ทำเงินได้มากกว่า 100,000 ดอลล่าร์ต่อปี

– คำขวัญของลักษณ์ 8 คือ “Go big or Go home” หมายความว่า “ถ้าจะทำอะไรก็ทำให้เต็มที่หรือไม่ก็กลับบ้าน”

– แม้จะระวังการใช้จ่าย แต่ก็เป็นคนใจกว้างคนนึง

– มีอำนาจในการต่อรองด้านการเงิน อาจหมายถึงการได้มาซึ่งเงินเดือนที่สูงขึ้นและข้อเสนอที่ดีกว่า

– ชอบที่ตนมีอำนาจในการควบคุมสถานการณ์ การวางแผนการเงินอย่างครอบคลุมทุกเป้าหมายจำเป็น จึงเหมาะกับลักษณ์ 8 มาก เพราะไม่ว่าจะเกิดเหตุการณ์อะไรขึ้น ลักษณ์ 8 ก็เอาอยู่

ลักษณ์ 9 ผู้ประสานไมตรี

เป็นลักษณ์ที่ชอบความสงบ สามัคคี บรรยากาศที่เป็นมิตรสบาย ๆ ชอบช่วยเหลือคนอื่น รู้สึกลำบากใจมากเมื่อต้องเผชิญกับความขัดแย้ง มักมองเห็นและเข้าใจผู้คนในมุมมองต่าง ๆ ชอบทำตามคนอื่นและหลงลืมความต้องการของตนเอง

– ไม่ค่อยโอ้อวดหรือเปิดเผยตนเอง เพื่อให้ได้รับการชื่นชม ทัศนคติทางด้านการเงินจึงเป็นไปตามนิสัยนั้น

– มีโอกาสน้อยที่สุดในบรรดาทุกลักษณ์ที่มองว่าเงินคือแรงกระตุ้นที่สำคัญของพวกเขา

– 56% ของลักษณ์ 9 ให้คำจำกัดความของการเป็น “ผู้มั่งคั่ง” เป็นเพียงการมีสิ่งที่ต้องการ

– การได้วางแผนการเงินจะทำให้ลักษณ์ 9 รู้สึกสงบขึ้น

– ไม่ค่อยชอบการตัดสินใจด้วยตัวเอง จึงควรมีผู้ให้คำปรึกษาช่วยแนะนำแนวทางในการวางแผนการเงิน

เมื่อทุกคนได้รู้จักตนเอง รู้จักพฤติกรรมการใช้เงิน ผู้เขียนก็หวังว่าแนวทางจัดการเงินที่เหมาะสมกับแต่ละลักษณ์ จะช่วยพัฒนาให้ทุกคนหลุดพ้นจากปัญหาทางการเงิน สร้างความมั่งคั่ง และสร้างชีวิตที่เรารัก

เขียนโดย: ศุภิสรา อโณทยานนท์ ที่ปรึกษาการเงิน AFPT™