Asia/Bangkok

Saturday, 4 July 2026

เกษียณ

ลงทุนยังไงให้พอใช้ในวันข้างหน้า? ธนาคารแห่งชาติสิงคโปร์ (DBS) ...

ในวันที่ทุกอย่างแพงขึ้นทุกเดือน แต่รายได้ยังเท่าเดิม และภาระในชีวิตเพิ่ม...

เราอยากใช้ชีวิตแบบไหน? เมื่อชีวิตหลังเกษียณที่ไม่มีเงินน่ากลัว...

ระหว่าง “ตายแล้ว…แต่ยังใช้เงินไม่หมด” กับ “สุดสล...

“สูงวัย” แต่มีเงินใช้ไม่ขาดมือ เริ่มต้นด้วย “การวางแผนการเงิน”...

1. ‘เตรียมใจ’ ทำไมแผนการเกษียณถึงสำคัญ เพราะการวางแผนเกษียณนั้นไม่ใช่เรื...

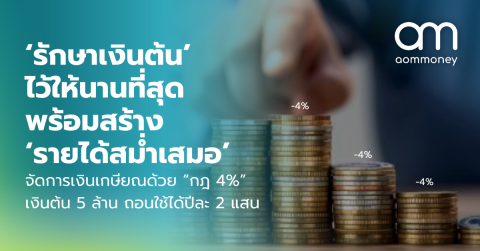

‘รักษาเงินต้น’ ไว้ให้นานที่สุด พร้อมสร้าง ‘ร...

หลายคนเคยนึกภาพชีวิตหลังเกษียณของตัวเอง บางคนฝันถึงการนั่งจิบกาแฟริมทะเล...

ดนตรีต้องมีจังหวะ การเงินต้องมีแผน เข้าใจหลักคิดเบื้องหลังกองท...

วง COCKTAIL เริ่มต้นจากความฝันเล็กๆ ของกลุ่มนักเรียนมัธยมปลายโรงเรียนเตร...

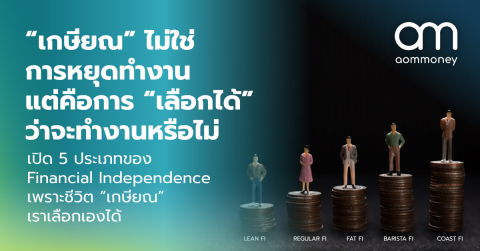

“เกษียณ” ไม่ใช่การหยุดทำงาน แต่คือการ “เลือกได้” ว่าจะทำงานหรื...

แนวคิดของการเกษียณเร็วแบบ FIRE Movement (Financial Independence Retire E...

“ใช้ชีวิตให้เหมือนว่าเราจนที่สุด วันหนึ่งความรวยจะสะท้อนออกมาเ...

กว่าที่ชีวิตของ “คุณต๊ะ-พิภู พุ่มแก้ว” จะเป็นผู้ประกาศข่าวหนุ่มไฟแรง ลุค...

ถึงอายุยืน 100 ปี คุณก็จะเป็นคนที่ใช้ชีวิตอยู่ได้อย่างมีความสุ...

เมื่อคุณลงมือเริ่มต้นวางแผนเกษียณ คุณจำเป็นต้องคำนึงถึงความเสี่ยงต่างๆ ท...

ถ้าวางแผนการเงินไม่ดี “วิกฤตการเงิน” ที่แท้จริง จะ...

คุณคิดว่าตัวเองพร้อมรับมือกับชีวิตหลังเกษียณหรือไม่? ลองจินตนาการว่าวันห...

ถ้าไม่วางแผนการเงิน 25 ปีหลังเกษียณจะอยู่อย่างไร? เมื่อไม่มี “...

จากสถานการณ์ในปัจจุบันการแข่งขันเชิงธุรกิจมีการพัฒนาสู่ยุคดิจิตอลมากยิ่ง...

“เกษียณอายุ 30 ด้วย Passive Income ทำได้จริง แต่ไม่ใช่ทุ...

ในยุคที่คนไทยกว่า 84% ยังขาดการวางแผนเกษียณที่มีประสิทธิภาพ การสร้าง Pas...

เมื่อระบบการออมที่คาดหวังไว้ไม่ทำงาน เราจะใช้ชีวิตอยู่ได้อย่าง...

ข่าวใหญ่ข่าวหนึ่งในช่วงต้นปีที่ผ่านมา คือ ข่าวหนุ่มสาวจีนคว่ำบาตร ‘ระบบบ...

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว