ใครบ้างไม่อยากรวย? ใคร ๆ ก็อยากรวยกันทั้งนั้นตราบใดที่เรายังต้องใช้ชีวิตที่หมุนรอบสังคมแห่งทุนนิยมไปที่ไหน/ทำอะไรล้วนต้องมีเงินเข้ามาเกี่ยวข้อง

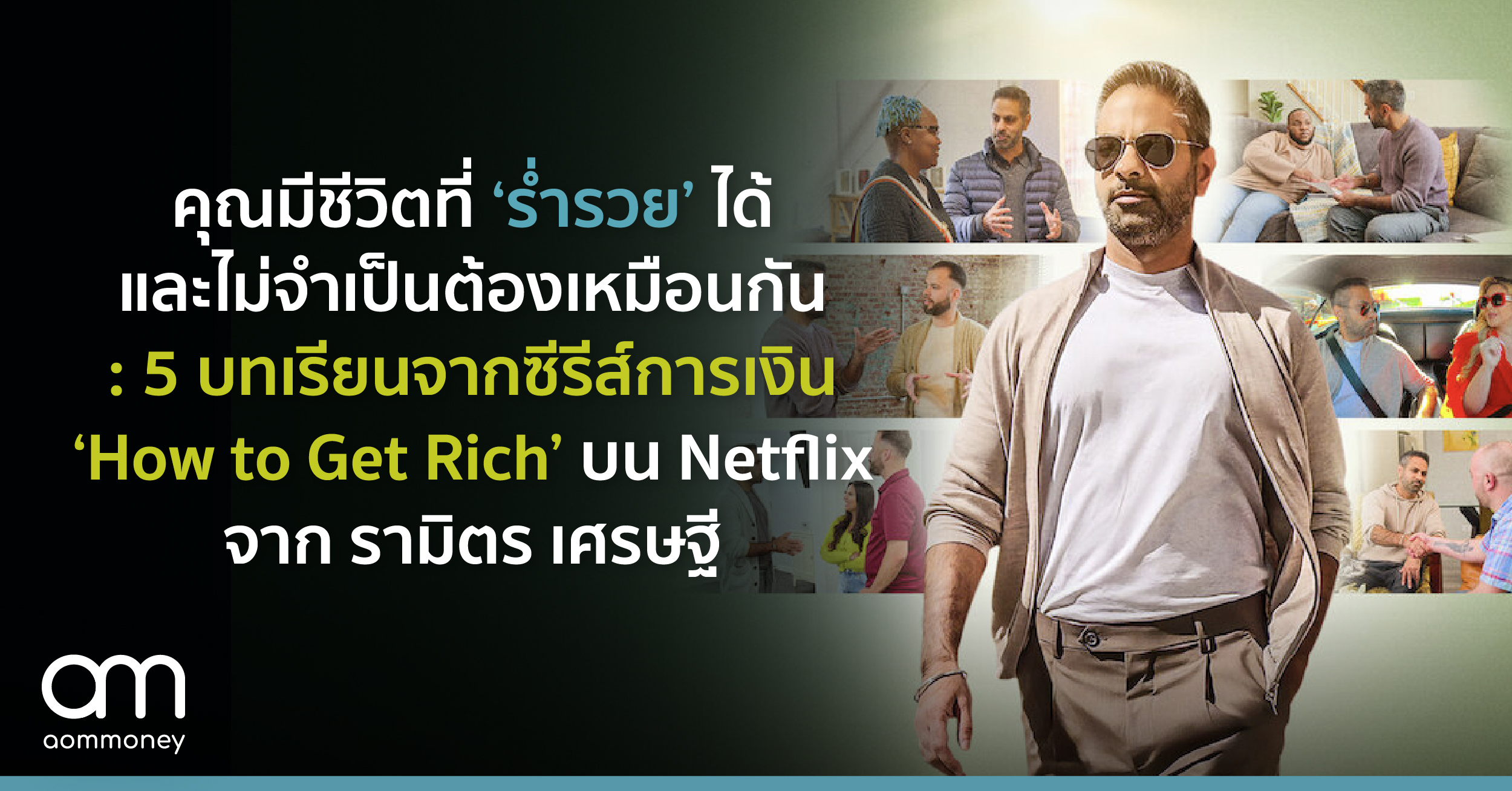

จริงอยู่ที่เราทุกคนคงอยากรวย แต่ รามิตร เศรษฐี (Ramit Sethi) เจ้าของหนังสือขายดี “ผมจะสอนให้คุณรวย” (ติดหนังสือขายดีของ The New York Times ด้วย) และผู้จัดรายการ “How to Get Rich” มินิซีรีส์การเงินที่เพิ่งเข้าฉายบน Netflix ตั้งคำถามว่า

“เมื่อได้ยินคำว่า ‘ร่ำรวย’ คุณคิดถึงอะไร?”

หลายคนอาจจะบอกว่าการได้ทำในสิ่งที่ตัวเองอยากทำโดยไม่ต้องกังวลเรื่องเงิน บางคนอาจจะบอกว่าไม่อยากรู้สึกผิดเวลาใช้เงินเพื่อซื้อของให้ตัวเอง บางคนอาจจะบอกว่ามันเป็นเรื่องง่าย ๆ อย่างการได้ใช้เวลากับลูก ได้ไปรับลูกที่โรงเรียน หรืออย่างการได้ไปเที่ยวปีละ 2-3 ครั้ง

เพราะฉะนั้น คำว่า ’รวย’ ของแต่ละคนอาจจะไม่เหมือนกัน มันอยู่ที่ว่าเป้าหมายในชีวิตของคุณและสิ่งที่คุณให้ความสำคัญคืออะไร และสิ่งที่สำคัญที่สุดในการจะไปถึงจุดนั้นได้ ไม่ใช่เรื่องรายได้ ไม่ใช่เรื่องงานเสริม แต่เป็นการควบคุมเรื่องการเงินของคุณให้อยู่หมัด

เศรษฐีบอกว่าปรัชญาเรื่องการเงินของเขาคือ “ใช้เงินกับสิ่งที่คุณรัก และตัดค่าใช้จ่ายอื่น ๆ อย่างไร้ความปรานี”

เรื่องการเงินเป็นสิ่งที่พูดง่ายแต่ทำยาก เป็นฉนวนปัญหาของบุคคลที่ทำให้ชีวิตเสียศูนย์และคนที่มีคู่มีครอบครัวก็ทราบดีว่ามันเป็นประเด็นที่ละเอียดอ่อนในการพูดคุยกันเสมอ คู่รักหลายคู่แตกหักกันเพราะเรื่องเงิน ไม่ใช่แค่ความเห็นเรื่องเป้าหมายในชีวิตไม่ตรงกัน หรือการใช้จ่ายที่เกินตัวจนเรื้อรังเท่านั้น แต่ในหลายสถานการณ์ ครอบครัวที่สามีหรือภรรยาเป็นฝ่ายหาเงินเข้าบ้านเป็นหลัก คนรักอีกฝ่ายกลับรู้สึกว่าตัวเองถูกด้อยค่า ไม่มีความหมายในความสัมพันธ์และตัดสินใจอะไรไม่ได้เลย

มีงานวิจัยหลายชิ้นที่บอกว่าประเด็นที่ทำให้คู่รักเถียงกันมากที่สุดอย่างหนึ่งคือเรื่องเงินนี่แหละ ประมาณ 19% บอกว่ารู้สึกกังวลกับเรื่องนี้ในความสัมพันธ์ ส่วนอีก 13% บอกว่ามันคือประเด็นที่ทำให้ทะเลาะกันเป็นประจำเลยทีเดียว

สำหรับคนที่คุ้นเคยกับงานเขียนของเศรษฐีพอจะทราบดีว่านอกจากเรื่องวางแผนการใช้เงินอย่างเป็นระบบ จัดการหนี้ และมีเป้าหมายด้านการเงินในชีวิตแล้ว เขาเชื่อว่าการจะสร้างนิสัยใหม่ ๆ เรื่องการเงินเราต้องเข้าใจเหตุผลที่อยู่เบื้องหลังการตัดสินใจต่าง ๆในชีวิต เป็นศาสตร์ของจิตวิทยาด้านการเงินที่ปรับแนวคิดเราสามารถควบคุมเรื่องนี้ได้จริง ๆ

ในซีรีส์นี้จะเป็นเรื่องราวของการที่เศรษฐีไปช่วยให้คำแนะนำเกี่ยวกับเรื่องการเงินตลอด 6 สัปดาห์ วางแผนการใช้เงิน จ่ายหนี้ ออมเงิน และให้คำแนะนำเกี่ยวกับการทำธุรกิจด้วย ให้กับทั้งคนโสด แม่ม่าย และคู่รัก ซึ่งแต่ละคนก็จะมีปัญหา เป้าหมาย และความท้าทายที่จะนำไปสู่ความ ‘รวย’ ของแต่ละคนแตกต่างกันออกไป

วิธีของเศรษฐีอาจจะแตกต่างจากคำแนะนำแบบดั้งเดิมสักหน่อย เขาจะไม่บอกให้งดกาแฟหรือสิ่งที่คุณรักออกจากชีวิต อย่างถ้าคุณรักกระเป๋าถือแบรนด์เนมคุณก็ซื้อได้ แต่สิ่งที่สิ่งที่เขาบอกคือ “ให้รู้ว่าเมื่อไหร่ที่คุณ ‘พร้อม’ จะซื้อ” มากกว่า เป็นการใช้หลักจิตวิทยา ไม่ใช่สร้างความกลัวในการใช้เงิน แต่ให้จัดเป้าหมายในชีวิตก่อนต่างหาก เขาบอกว่า

“คำแนะนำเรื่องเงินแบบดั้งเดิมเป็นเรื่องของการบอกว่า ‘ไม่’ : ไม่กินกาแฟ ไม่ไปเที่ยว ไม่ต้องสนุก ผมเชื่อว่าเรื่องเงินนั้นคือการบอกว่า “เยส” กับ ‘ชีวิตที่ร่ำรวย’ มากกว่า…เป็นการออมให้มากขึ้น ลงทุนให้มากขึ้น และใช้ให้มากขึ้นกับสิ่งที่คุณรัก”

ใครคือ ‘รามิตร เศรษฐี’

รามิตร เศรษฐี เติบโตในครอบครัวชนชั้นกลางในรัฐแคลิฟอร์เนีย เส้นทางด้านการเงินของเขาเริ่มต้นขึ้นตอนที่พยายามสมัครทุนการศึกษากว่า 60 แห่งเพื่อจะเข้าไปเรียนมหาวิทยาลัยสแตนฟอร์ด แต่หลังจากที่ได้ทุนมาแล้วเขานำเงินตรงนั้นไปลงทุนในตลาดหุ้น ซึ่งต่อมาไม่นานเงินก็หายไปกว่าครึ่ง ความเสียหายครั้งนั้นกระตุ้นให้เขาเรียนรู้เกี่ยวกับเงินมากขึ้น แม้เขาจะเรียนด้านเทคโนโลยีและจิตวิทยาก็ตาม

หลังจากนั้นก็เริ่มแชร์ความรู้เกี่ยวกับเรื่องการเงินบนเว็บไซต์ของตัวเองชื่อว่า ‘iwillteachyoutoberich.com’ ขณะที่ยังเป็นเด็กมหาวิทยาลัยสแตนฟอร์ดอยู่เลย และตอนนี้เขาก็เป็นโค้ชการเงิน ช่วยเหลือคนที่เข้ามาปรึกษาหลายหมื่นคนตลอด 20 ปีที่ผ่านมา ซึ่งสิ่งที่เขาสอนก็ถูกสร้างออกมาเป็นหนังสือ คู่มือ และล่าสุดก็เป็นซีรีส์การเงินบน Netflix แล้ว

ส่วนตัวเขาเองตอนนี้ก็ประสบความสำเร็จด้านการเงินไม่น้อย มีมูลค่าทางทรัพย์สินราว ๆ 20-25 ล้านเหรียญ (690 – 860 ล้านบาท) ซึ่งเป็นทรัพย์สินที่สร้างขึ้นมาด้วยตัวเองไม่ได้เป็นมรดกจากครอบครัว และถึงแม้เขาจะไม่ใช่ “ผู้จัดการด้านการเงิน” (Financial Planner) ที่เป็นอาชีพ แต่ความรู้เกี่ยวกับการเงินที่เขานำมาแชร์กับทุกคนนั้นมาจากการเรียนรู้อย่างหนักกับสถานการณ์จริง ๆ เป็นเหมือนจุดตรงกลางของจิตวิทยาและการเงิน ไม่ใช่แค่การวางแผนการเงินอย่างเดียว

ในซีรีส์เขาจะเริ่มจากการดูตัวเลขการเงินของแต่ละคน (หนี้, รายได้, เงินเก็บ และ การจับจ่ายใช้สอย) แล้วหลังจากนั้นก็เริ่มคุยถึงที่มาที่ไป ครอบครัวเป็นยังไง ทำงานอะไร ฯลฯ เพื่อเรียนรู้เกี่ยวกับคนคนนั้นก่อนที่จะค่อย ๆ ปรับแนวคิดเรื่องการเงิน วางแผนการใช้จ่าย ให้ความรู้ จนช่วยทำให้ทุกคนก้าวผ่านปัญหาเกี่ยวกับเรื่องการเงินในชีวิตไปได้ (ซึ่งหลังจากผ่านมาแล้วเป็นปีเศรษฐีก็ยังคอยติดตามข่าวสารของคนเหล่านี้ ส่งข้อความไปหาอยู่เรื่อย ๆ ด้วย)

สำหรับใครที่สนใจเกี่ยวกับเรื่องการเงิน อยากรู้วิธีจัดการหนี้สิน การตัดสินใจ หลักแนวคิดเกี่ยวกับการเงินให้ได้อย่างถูกต้อง ซีรีส์นี้ถือว่าทั้งสนุกและมีความรู้อัดแน่นมาก นอกจากนั้นแล้วยังมีด้านของความเป็นมนุษย์ มีดราม่า ทะเลาะ หัวเราะ ร้องไห้ ความเห็นอกเห็นใจ ที่ทำให้เรารู้สึกเกี่ยวโยงได้อยู่ตลอด

5 บทเรียนจากซีรีส์การเงิน ‘How to Get Rich’

1. เอาตัวเลขมาวางดูให้ชัดเจน

การ ‘คาดเดา’ หรือ ‘คิดว่า’ นั้นไม่ได้ช่วยอะไรเลยเมื่อคุณอยากรู้ว่าเงินไปอยู่ตรงไหนหมด ไปใช้จ่ายกับอะไรบ้าง ในซีรีส์จะเห็นตลอดว่าเศรษฐีจะเอาตัวเลขจริง ๆ มาคุย แม้บางครั้งมันอาจจะไม่ค่อยสวยงามก็ตาม เขาบอกว่า

“ผมเรียนรู้ว่าถ้าคุณน่าเชื่อถือ พวกเขาก็บอกคุณทุกอย่าง ลืมไปเลยว่ามีกล้องอยู่ตรงนั้น มันเป็นเรื่องน่าตกใจที่น่ายินดีที่เห็นทุกคนเปิดอกพูดความจริง”

ซึ่งเราก็จะเห็นว่าในซีรีส์นี้จะมีเรื่องราวของแม่ม่ายที่ใช้เงินปีละ 500,000 เหรียญ (ราว 17 ล้านบาท) ในการช้อปปิ้งซื้อของ โดยที่สิ้นเดือนเงินในบัญชีออมเหลืออยู่ไม่ถึง 5 เหรียญ (170 บาท) บางคนทานข้าวเที่ยงเดือนละ 2,000 เหรียญ (เกือบ 70,000 บาท) บางคนซื้อเกมออนไลน์เดือนละ 500-600 เหรียญ (ประมาณ 17,000 – 20,000 บาท) ทั้ง ๆ ที่มีหนี้ก้อนโตและอยากซื้อบ้าน

สิ่งเหล่านี้ถูกหยิบขึ้นมาคุย เรื่องเงินแม้มันจะเป็นประเด็นที่ละเอียดอ่อน และหลายต่อหลายครั้งเรารู้ว่าสิ่งที่เราทำนั้นไม่ดี (อย่างการกดเงินบัตรเครดิตมาใช้) แต่เราก็ยังทำ เพราะฉะนั้นเริ่มต้นคือเอาตัวเลขมากางแล้วหาให้เจอว่าเงินเข้าออกไปอยู่ตรงไหนบ้าง

2. ระวังกับดักเรื่องการเงินที่สร้างโดยอุตสาหกรรมการเงิน

หลายครั้งในซีรีส์นี้เศรษฐีพยายามบอกว่าเรื่องการเงินนั้นเราสามารถจัดการเองได้ หลายคนกลัวหรือกังวลเพราะได้ยินมาตลอดว่ามันเป็นเรื่องที่ยุ่งยาก ต้องให้ผู้เชี่ยวชาญดูแล ต้องมีผู้แนะนำทางการเงินที่คอยมาให้คำแนะนำและเก็บเงินคุณตลอด แม้ตัวเขาเองจะไม่ได้ต่อต้านผู้จัดการด้านการเงิน แต่เขาแนะนำว่าสิ่งที่เราควรทำคือการจ่ายเป็นรายชั่วโมงที่ทำงาน มากกว่าจะแบ่งเป็น เปอร์เซ็นต์การดูแลจัดการเงิน

ยกตัวอย่างเช่นคนหนึ่งในรายการมีเงินจากการขายบ้านหลัก 60-70 ล้านบาท ก็จะจ้างผู้จัดการด้านการเงินมาดูแลเงินก้อนนี้ซึ่งจะเก็บเงินปีละ 1% ของเงินที่ดูแล/ปี นั่นหมายความว่าปีหนึ่งต้องจ่ายให้ผู้จัดการคนนี้ดูแลเรื่องเงินกว่า 6-7 แสนบาท ซึ่งเศรษฐีบอกว่าไม่คุ้มเลย จ้างเป็นรายชั่วโมง ให้งานไปทำแล้วก็จ่ายตามจริงดีกว่า

3. ดูว่าเกิดอะไรขึ้นจริง ๆ

เมื่อเศรษฐีต้องการปรับนิสัยเรื่องการเงินของใครก็ตาม เขาไม่ได้เอากราฟหรือตัวเลขต่าง ๆ มาโชว์ สิ่งที่เขาทำคือการตั้งคำถามและค่อย ๆ แกะดูว่าสิ่งที่เกิดขึ้นนั้นมาจากอะไร มีอะไรอยู่ข้างหลังบ้าง

เขาบอกว่า “ถ้าอีกฝ่ายบอกว่าใช้เงิน 5,000 เหรียญเพื่อซื้อเสื้อผ้า ผมก็จะถามและบอกพวกเขาว่าผมชอบซื้อของช้อปปิ้งเหมือนกัน แล้วก็จะถามต่อว่าคุณคิดว่ามันเกิดจากอะไรล่ะ?”

คนส่วนใหญ่จะไม่เคยถูกถามแบบนี้เกี่ยวกับเรื่องเงินและมันก็เหมือนปลดล็อกบางอย่างที่อยู่ข้างในว่าคุณค่าของแต่ละคนเกี่ยวกับเรื่องเงินนั้นมาจากไหน พวกเขาเริ่มเห็นจุดเชื่อมต่อว่าเพราะแบบนี้ เราจึงตัดสินใจทำแบบนั้น ซึ่งเป็นส่วนที่สำคัญมาก ๆ

4. แม้จะต่างกัน แต่ทุกคนมีปัญหาการเงินเหมือนกัน

ในซีรีส์นี้เราจะเห็นคนที่ขับรถหรู ซื้อของช้อปปิ้งรายวัน เราจะเห็นคนที่เป็นคู่รักผิวสี เราจะเห็นคนโสดที่ใช้เงินมากมายเพื่อเลี้ยงดูน้องหมา ฯลฯ ไม่ว่าจะเป็นใครก็ตามทุกคนล้วนมีปัญหาเรื่องเงินด้านใดด้านหนึ่งด้วยกันทั้งสิ้น ใช้เงินเยอะไป หาได้น้อยเกิน ไม่เข้าใจเป้าหมายใหญ่ในชีวิต ฯลฯ

ข้อดีของซีรีส์นี้คือการที่มีกลุ่มคนที่หลากหลายนี่แหละ ทำให้เราเห็นว่าไม่ว่าจะเป็นใคร ชาติไหน ผิวสีไหน อายุเท่าไหร่ อยู่ในเมืองไหน ทุกคนเจอปัญหาเช่นกัน และทุกคนก็แก้ปัญหาได้และร่ำรวยได้ในแบบของตัวเอง

“การมีตัวแทนที่หลากหลายแบบนี้เป็นเรื่องที่ความสำคัญมาก ๆ คนร่ำรวยไม่จำเป็นต้องเป็นชายแก่ ๆ ใส่หมวกท็อปแฮ็ท คนร่ำรวยอาจจะอยู่ข้าง ๆ บ้าน คนร่ำรวยอาจจะเป็นคุณครูก็ได้”

5. ค้นหาชีวิตที่ ‘ร่ำรวย’ ของตัวเอง

เศรษฐีบอกว่า “เป้าหมายของผมไม่ใช่การทำให้คนอื่นดูโง่” ไม่ได้เป็นการบอกว่าการดื่มกาแฟหรือการไปกินข้าวข้างนอกหรือการไปเที่ยวเป็นสิ่งที่งี่เง่า แต่เป็นการขุดเข้าไปข้างในลึก ๆ เพื่อเข้าใจเหตุผลทางจิตวิทยาว่าความรู้สึกของคุณส่งผลต่อการตัดสินใจด้านการเงินยังไงบ้าง

นี่เป็นเหตุผลว่าทำไมเศรษฐีจะถามทุกคนให้นิยาม ‘ชีวิตที่ร่ำรวย’ ของตัวเองขึ้นมาก่อน ซึ่งก็แต่ละคนก็ต่างกันออกไป บางคนบอกว่าอยากมีบ้าน บางคนบอกอยากไปทานอาหารที่ร้านโดยที่ไม่ต้องกังวลเรื่องราคาบนเมนูอาหาร บางคนบอกคือเป็นเจ้าของธุรกิจ หรือแม้แต่ช่วยให้พ่อแม่เกษียณอายุ ไม่ต้องทำงานแล้ว สำหรับส่วนตัวของเศรษฐีเองเขาเคยทวีตเอาไว้ติดตลกว่า ชีวิตที่ร่ำรวยของเขาคือการไม่ต้องซ่อมแซมบ้านด้วยตัวเองอีกต่อไป

เหตุผลที่เขาให้ทุกคนนิยามคำว่า ‘ร่ำรวย’ ของตัวเองก็เพราะเขารู้ดีไม่ว่าคุณจะพร้อมเปลี่ยนนิสัยทางการเงินหรือไม่ก็ตาม คุณต้องมีภาพที่ชัดเจนก่อนว่าคำว่า ‘ร่ำรวย’ หรือความสำเร็จของคุณนั้นเป็นยังไง ไม่ได้หมายความว่าคนที่มาออกรายการแล้วจะมีเงินเดือนเพิ่มขึ้นสองเท่าหรือร่ำรวยภายในเวลาเพียงแค่ไม่กี่สัปดาห์ ความคาดหวังของเขาเกี่ยวกับซีรีส์นี้คือการได้เล่าเรื่องราวของแต่ละคนออกมา ให้คนที่ดูทราบว่าพวกเขาไม่ได้โดดเดี่ยวและไม่ว่าจะมีปัญหาอะไร ความหวังยังคงมีเสมอที่จะแก้ไขได้

“ผมได้เรียนรู้ว่าบางคนอยากจะเดินไปข้างหน้าสักก้าวหนึ่ง บางคนอาจจะไม่พร้อมจะเปลี่ยนเลยด้วยซ้ำ เราทุกคนเข้าใจดีถึงความรู้สึกอยากที่จะเปลี่ยนแต่มันยากกว่าที่คิด ถ้าเราสามารถบอกเล่าเรื่องราวนั้นได้ มันเป็นเรื่องที่สวยงามมาก”

ทุกคนมีชีวิตที่ร่ำรวยได้และไม่จำเป็นต้องเหมือนกันด้วย

=======

Market Watch

Entrepreneur

CNBC

Twitter