สำหรับคนที่เป็นพ่อแม่ หน้าที่ที่สำคัญเป็นอันดับแรก ๆ คือการวางแผนการเงินสำหรับอนาคตของลูก โดยเฉพาะค่าใช้จ่ายสำหรับเรื่องการศึกษา อย่างที่หลาย ๆ คนทราบดีว่าการเลี้ยงลูกสมัยนี้ต้องใช้เงินค่อนข้างเยอะ ข้อมูลจากเว็บไซต์ amarinbabyandkids บอกว่าโดยเฉลี่ยแล้วค่าใช้จ่ายตั้งแต่ลูกเกิดจนถึงเรียนมหาวิทยาลัยในระบบโรงเรียนเอกชนอยู่ที่ราว ๆ 1,200,000 – 1,800,000 บาท ซึ่งเป็นค่ากลาง ๆ ถ้าเป็นโรงเรียนรัฐบาลก็ถูกกว่านี้ และถ้าเป็นนานาชาติหรือไปเรียนเมืองนอกก็จะแพงระดับ 15 ล้านไปเลย

(ซึ่งตรงนี้ยังไม่ได้รวมค่าเรียนพิเศษอื่น ๆ นะครับ)

เพราะฉะนั้นสำหรับผมซึ่งเป็นคุณพ่อเลยต้องวางแผนเก็บเงินเพื่อเป็นทุนการศึกษาตั้งแต่ลูกเกิดในปี 2016 เลย วันนี้เลยอยากมาแชร์ประสบการณ์ส่วนตัวว่าที่ผ่านมาใช้วิธีไหนและมันมีข้อดีข้อเสียอะไรบ้าง เผื่อเป็นแนวทางในการตัดสินใจสำหรับคนอื่น ๆ ครับ

(ต้องบอกก่อนว่านี่เป็นเพียงการแชร์ประสบการณ์ส่วนตัว ไม่ใช่การแนะนำหรือชักชวน เพราะฉะนั้นสำหรับใครที่จะลงทุนยังไงก็ขอให้ศึกษารายละเอียดในตัวหุ้นหรือขั้นตอนอย่างละเอียดก่อนนะครับ)

ว่าแล้วก็มาเริ่มกันเลย

ส่วนตัวผมเป็นนักลงทุนแนว VI ซื้อหุ้นไม่บ่อย ซื้อตามจังหวะที่ตลาดร่วง ถ้าหุ้นที่เลือกไม่ได้มีการเปลี่ยนแปลงแบบมีนัยสำคัญ เช่นบริษัททำผลงานได้ย่ำแย่อย่างต่อเนื่อง ผู้บริหารทำตัวไม่โปร่งใสและมีพฤติกรรมที่น่าสงสัย หรือ บริษัทอยู่ในอุตสาหกรรมดาวร่วงและบริษัทยังไม่มีหนทางแก้ไข แบบนี้ก็จะขายและไปซื้อตัวใหม่ ผมถือว่าซื้อหุ้นเพราะอยากเป็นส่วนหนึ่งของบริษัทนั้นยาว ๆ

ว่าไปแล้วส่วนตัวผ่านตลาดหมีมาแล้วหลายครั้ง ตั้งแต่วิกฤติแฮมเบอร์เกอร์ น้ำท่วมใหญ่ รัฐประหารปี 57 และโควิด-19 ทุกครั้งที่หุ้นร่วงแรง ผมก็จะเอาเงินสดไปซื้อหุ้นที่ตัวเองเลือกเอาไว้แล้ว โดยที่ผลประกอบการส่วนตัวก็ถือว่าไม่เลวร้าย เอาตัวรอดได้ในตลาดหุ้นได้

เพราะฉะนั้นผมจึงไม่เคยคิดจะออมเงินของลูกไว้ในธนาคารเพราะดอกเบี้ยมันน้อย ไม่ได้ซื้อกองทุนเพราะรู้สึกว่าอยากเลือกหุ้นในพอร์ตเองมากกว่า แต่ก็ไม่อยากเสี่ยงมากเหมือนพอร์ตตัวเองและต้องการความสม่ำเสมอตลอดด้วย

สุดท้ายเลยไปลงตัวที่การลงทุนแบบ DCA (Dollar Cost Averaging) ที่เลือกหุ้นที่เห็นว่าจะอยู่ไปอีกหลายสิบปี แล้วลงเท่า ๆ กันทุกเดือน โดยตั้งเป้าว่าทุกปีจะเพิ่มขึ้นเดือนละ 1,000 บาท สมมุติว่าปีแรกที่ลูกเกิด (2016) ผมลงทุนเดือนละ 5,000 บาท ปีต่อมา (2017) ก็จะลงทุนเดือนละ 6,000 บาท … ไปอย่างนี้เรื่อย ๆ ตามเงินของเราที่หาเพิ่มขึ้นได้ด้วย

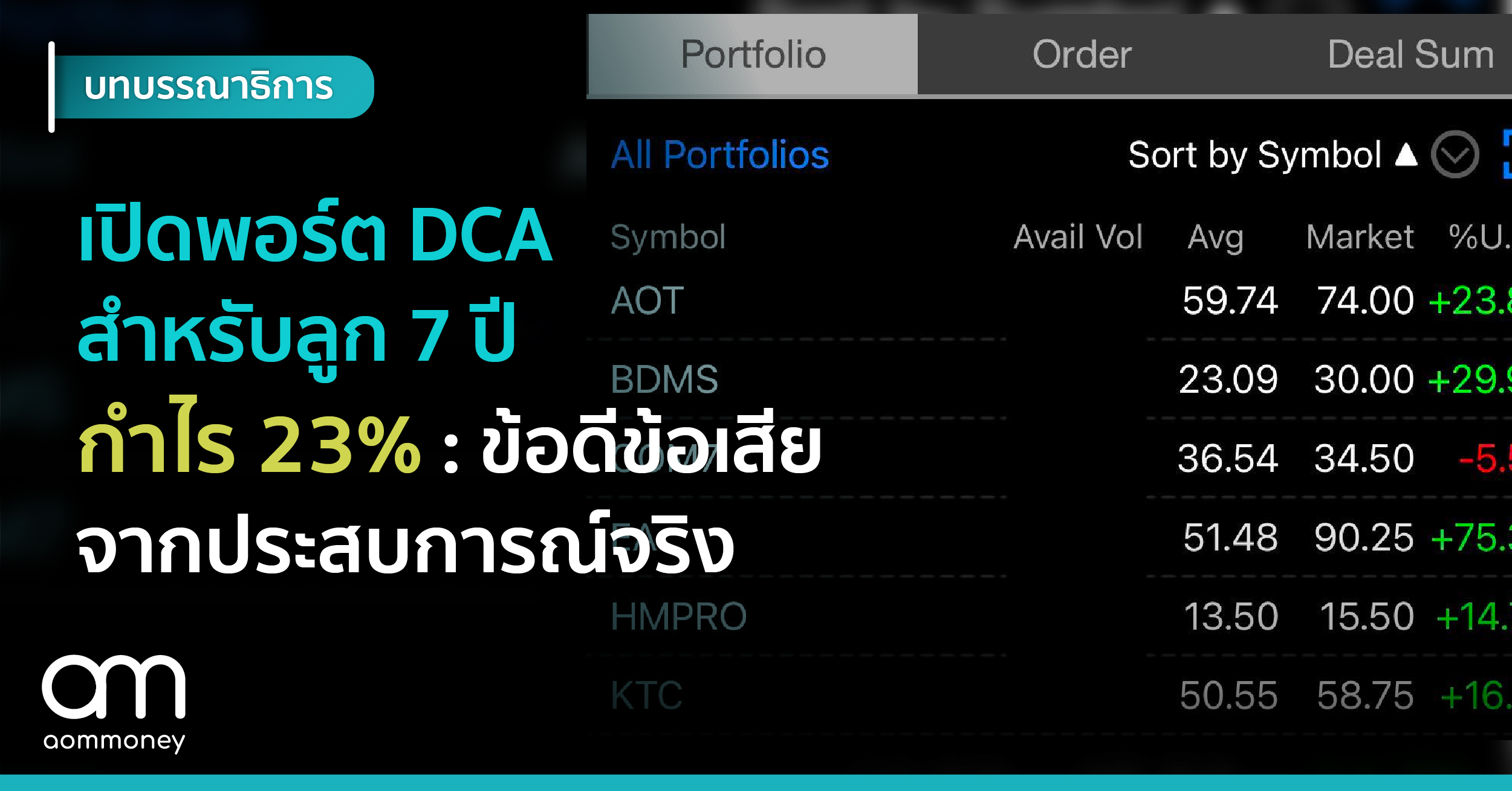

ถึงตอนนี้ครับ 7 ปีผ่านมา ผลตอบแทนเฉลี่ยของหุ้นในพอร์ตของลูกอยู่ที่ราว ๆ (+) 23% ผ่านมรสุมมาหนึ่งครั้งตอนโควิด-19 ตอนนั้นติดลบไปราว ๆ (-) 35% ได้ แต่ก็ซื้อมาโดยตลอดครับ (มีทั้งหมด 6 ตัว, EA, BDMS, COM7, AOT, HMPRO, KTC จะเห็นว่าเป็นพอร์ตที่กระจายความเสี่ยงในหลาย ๆ อุตสาหกรรมเลย แม้จะเลือกเองก็ยังเป็นพอร์ตที่เน้นความปลอดภัยมาก ๆ)

ถามว่าดีไหม…ก็โอเคครับ เพราะถ้าเลือกซื้อตามจังหวะอาจจะได้มากกว่านี้ แต่ถามว่าแย่ไหม…ก็ไม่ได้แย่ครับ พอใช้ได้ เลยอยากจะมาชวนคุยเรื่องข้อดีข้อเสียของมันสักหน่อย

ข้อดีของการใช้ DCA

– ไม่ต้องคิดมาก หักบัญชีทุกเดือน ตอนนี้มีโบรกฯ ให้เลือกเยอะด้วย

– เลือกหุ้นได้เอง แต่ก็มีข้อจำกัด (ต่อในข้อเสีย)

– สามารถเพิ่มลดการลงทุนแบบรายตัวได้

– ความสม่ำเสมอช่วยให้เบาใจ

– ปันผลก็เอากลับไปซื้อหุ้นต่อ

– ซื้อขายได้เหมือนหุ้นปกติ (แต่ก็มีข้อเสีย)

ข้อเสียของการใช้ DCA

– ต้องเลือกหุ้นเอง (แตกต่างจากกองทุน) จึงมีความเสี่ยงสูง

– โบรกฯแต่ละเจ้ามีข้อแม้ในการเลือกหุ้นได้ต่างกัน

– ส่วนใหญ่เลือกได้แต่เฉพาะ SET100, SET50, SETHD เลือกหุ้นที่ Grwoth เยอะ ๆ ไม่ได้

– มันจะมีเศษหุ้นเหลืออยู่ถ้าจะขาย

– โบรกฯที่ใช้อยู่ตั้งคำสั่งซื้อไม่ได้ เช่นช่วงนี้ตลาดหุ้นตกอยากเก็บหุ้นเพิ่ม ทำไม่ได้ เป็นข้อจำกัดของบัญชีโบรกฯที่ผมใช้ ซึ่งโบรกฯอื่น ๆ อาจจะไม่เป็น

สำหรับคำแนะนำส่วนตัวคิดว่าคนที่มีความเชี่ยวชาญในการเลือกหุ้นอาจจะหันไปใช้วิธีที่เรียกว่า VA (Value Averaging) ที่เป็นการเลือกซื้อหุ้นเองแบบสม่ำเสมอเหมือนกัน (รายเดือน รายไตรมาส หรือรายปี) ต่างกันที่การลงทุนแบบ VA จะใส่เงินลงทุนในแต่ละงวดไม่เท่ากัน และจะให้ความสำคัญกับการควบคุมปริมาณการซื้อและขายสินทรัพย์เพื่อให้มูลค่าของพอร์ตลงทุนเพิ่มขึ้นเป็นมูลค่าที่เท่า ๆ กันตามเป้าหมายที่กำหนดไว้ในแต่ละงวด

เช่น กำหนดเป้าหมายการลงทุนว่า มูลค่าพอร์ตลงทุนจะต้องเพิ่มขึ้น 1,000 บาททุกงวด เดือนแรกซื้อ 1,000 บาท เดือนต่อมาไม่ว่าหุ้นจะขึ้นหรือลง ก็ต้องทำให้มูลค่าหุ้นในพอร์ตเท่ากับ 2,000 บาท ดังนั้น ถ้าราคาหุ้นในเดือนที่ 2 ปรับลดลง (มูลค่าหุ้นในพอร์ตน้อยกว่า 1,000 บาท) ก็ต้องเงินลงทุนมากกว่า 1,000 บาท เพื่อให้มูลค่าของพอร์ตลงทุนเป็น 2,000 บาท

ในทางกลับกัน ถ้าราคาหุ้นในเดือนที่ 2 ปรับขึ้น (มูลค่าหุ้นสูงกว่า 1,000 บาท) ก็ลดเงินลงทุนลงมาน้อยกว่า 1,000 บาท หรือจะขายเอาเงินสดออกมาก็ได้ ซึ่งการลงทุนแบบ VA สามารถทำได้ทั้งซื้อและขายเพื่อที่จะปรับมูลค่าของพอร์ตลงทุนให้เป็นไปตามเป้าหมาย ในขณะที่การลงทุนแบบ DCA จะเป็นการซื้อเพื่อถัวเฉลี่ยเพียงอย่างเดียวเลย

ข้อดีข้อเสียแตกต่างกันไป ต้องเลือกเอาว่าเราสะดวกและที่สำคัญทำแบบไหนแล้วเราจะทำได้อย่างสม่ำเสมอมากที่สุดด้วย เพราะการวางแผนการเงินสำหรับลูกเป็นสิ่งที่สำคัญมาก ๆ ความเสี่ยงควรอยู่ในระดับที่รับได้และต้องมั่นใจว่าเราจะต้องมีเงินตรงนี้แบ่งสำรองไว้ให้เพียงพอเมื่อถึงเวลาที่ต้องใช้มันด้วย

https://www.amarinbabyandkids.com/family/cost-raise-children/

https://www.setinvestnow.com/th/knowledge/article/262-dca-or-va